Για χρόνια, οι ιδρυτές των μεγαλύτερων startups ονειρεύονταν μια αρχική δημόσια προσφορά. Ηταν το κλειδί για να συγκεντρώσουν κεφάλαια, να εξασφαλίσουν προβολή και να ανταμείψουν τους παλιούς υπαλλήλους τους και τους πρώιμους επενδυτές τους με ένα σημαντικό ποσό.

Οχι πια. Σήμερα, πολλοί ιδρυτές με χαρά αποφεύγουν τα κόστη, τις απαιτήσεις διαφάνειας, την εποπτεία και τους κανόνες που συνεπάγεται μια δημόσια εγγραφή στο χρηματιστήριο.

Πολλές μεγάλες startups έχουν ήδη κερδίσει επαρκή χρηματοδότηση και φήμη. Το μόνο πρόβλημα: Οι εργαζόμενοι δεν έχουν πάψει να θέλουν να πλουτίσουν. Ανακαλύπτουν ότι η λύση είναι η δημόσια προσφορά εξαγοράς (tender offer), ένας διακανονισμός κατά τον οποίο οι μετοχές πωλούνται σε μια ομάδα επενδυτών σε προσυμφωνημένη συναλλαγή και οι εργαζόμενοι, όπως και οι πρώιμοι επενδυτές, μπορούν να εξαργυρώσουν μέρος των μετοχών που έχουν στην κατοχή τους.

Η εταιρεία κατασκευής πυραύλων του Ιλον Μασκ, η SpaceX, και ο κολοσσός των πληρωμών, η Stripe, είναι από τις πιο γνωστές που έχουν εφαρμόσει κατ’ επανάληψη αυτή την πρακτική.

Οι εξαγορές

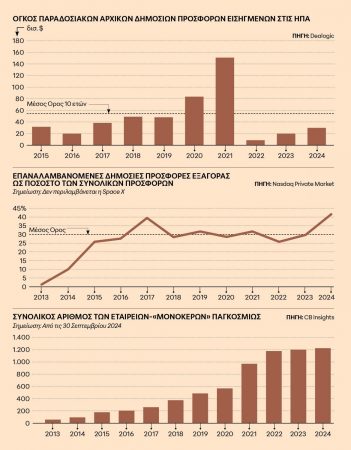

Μέχρι σήμερα τον τελευταίο χρόνο, ιδιωτικές εταιρείες που δεν διαπραγματεύονται στο χρηματιστήριο έχουν πουλήσει σε δημόσιες προσφορές εξαγοράς μετοχές αξίας άνω των 6 δισ. δολαρίων. Το ποσό είναι σχεδόν διπλάσιο έναντι του αντίστοιχου περσινού, σύμφωνα με τη Nasdaq Private Market, η τεχνολογία της οποίας βοηθά τις εταιρείες να πραγματοποιούν τις συναλλαγές.

Το ποσό αυτό αφορά μόνο συμφωνίες που πραγματοποιήθηκαν μέσω της NPM και θα ήταν ακόμη μεγαλύτερο αν περιλάμβανε και συμφωνίες που γίνονται σε άλλες αγορές ή ιδιωτικά. Εφέτος, το 42% των δημόσιων προσφορών εξαγοράς πραγματοποιήθηκε από εταιρείες που είχαν κατά το παρελθόν ξανακάνει τουλάχιστον μία τέτοια προσφορά – το μεγαλύτερο σχετικό ποσοστό που έχει καταγραφεί, σύμφωνα με την NPM.

«Εχει γίνει πολύ πιο κοινή πρακτική» λέει ο Jamie Hutchinson, δικηγόρος στην Goodwin Procter, που βοήθησε στο στήσιμο της δημόσιας προσφοράς εξαγοράς του Facebook το 2009, η οποία έκανε τη συγκεκριμένη πρακτική δημοφιλή. «Πλέον είναι κάτι που οι εργαζόμενοι το περιμένουν».

Η SpaceX έχει συζητήσει την πιθανότητα να δώσει στους σημερινούς και στους πρώην υπαλλήλους της την ευκαιρία να πουλήσουν μετοχές σε επενδυτές – από εταιρείες επενδύσεων blue chip έως πλούσιους μεμονωμένους επενδυτές – σε μια δευτερεύουσα προσφορά που θα αποτιμά την εταιρεία περίπου στα 350 δισ. δολάρια. Η SpaceX συνηθίζει να κάνει δύο δημόσιες προσφορές εξαγοράς τον χρόνο, μία το καλοκαίρι και μία τον χειμώνα.

Συζητήσεις

Ολο αυτό μετασχηματίζει το τι είναι μια ιδιωτική εταιρεία, αναζωπυρώνοντας τους φόβους για το πόσο καλά λειτουργούν οι δημόσιες αγορές και πυροδοτώντας συζητήσεις σχετικά με το ποιος είναι αρκετά γνώστης ώστε να αγοράσει ιδιωτικούς τίτλους σε περιβάλλον περιορισμένης ρευστότητας και πληροφόρησης.

Η δημόσια προσφορά εξαγοράς βοηθά τις εταιρείες αυτές να παραμείνουν ιδιωτικές για ακόμη περισσότερο. Ο αριθμός των λεγόμενων εταιρειών-«μονόκερων» (ιδιωτικές εταιρείες, η αξία των οποίων αποτιμάται σε τουλάχιστον 1 δισ. δολ.) έχει εκτοξευθεί στις 1.250 από 47 που ήταν πριν από μια δεκαετία, σύμφωνα με στοιχεία της CB Insights.

Η Fanatics, μια εταιρεία αθλητικών, συλλεκτικών ειδών και στοιχηματισμού, η οποία παραμένει ιδιωτική εδώ και χρόνια, πρόσφατα ολοκλήρωσε μια ακόμη δημόσια πρoσφορά εξαγοράς, η οποία επέτρεψε στους εργαζομένους να πουλήσουν μετοχές αξίας 100 εκατ. δολαρίων.

Ο Glenn Schiffman, CFO της Fanatics, είπε ότι δεν είναι στα άμεσα σχέδια της εταιρείας να μπει στο χρηματιστήριο. Το Facebook, που τότε ήταν η πιο δημοφιλής startup της αγοράς, έχανε εργαζομένους και απογοητευμένους πρώιμους επενδυτές που ήθελαν να πουλήσουν πολύτιμες μετοχές. Ομως τα στελέχη δεν ήθελαν ακόμη να βάλουν την εταιρεία στο χρηματιστήριο.

Αλλαξε ο κόσμος

Οι επενδυτές είπαν στον Hutchinson ότι είχαν μια ιδέα που θα μπορούσε να λύσει το πρόβλημα και ότι ήθελαν από εκείνον να μεταβεί άμεσα στο Πάλο Αλτο της Καλιφόρνιας. Ο Hutchinson έφυγε από το γήπεδο και πήγε απευθείας στο αεροδρόμιο της Βαλτιμόρης.

Η ιδέα ήταν να μεταβιβαστούν με οργανωμένο τρόπο μετοχές των εργαζομένων σε κάποιον μεγάλο επενδυτή. Το μεγάλο επενδυτικό fund DST Global συμφώνησε να αγοράσει μετοχές της Facebook αξίας έως 100 εκατ. δολαρίων έναντι 14,77 δολαρίων τη μία, αξιολογώντας την εταιρεία γύρω στα 6,5 δισ. δολάρια.

Οι εργαζόμενοι θα μπορούσαν να ζητήσουν την πώληση ποσοστού έως 25% των μετοχών που τους είχαν διανεμηθεί, που αντιστοιχούσε σε μετοχές συνολικής αξίας έως 1 εκατ. δολαρίων. Το DST αγόρασε επίσης επιπλέον μερίδιο απευθείας από την εταιρεία.

Μια βοηθός από τη νομική υπηρεσία πήρε μια παλιού τύπου αριθμομηχανή και πρόχειρα χαρτιά για να υπολογίσει πόσες μετοχές εργαζομένων θα μπορούσαν να πουληθούν και σε ποια τιμή. Εχει φυλάξει αυτές τις ταινίες χαρτιού κολλημένες μεταξύ τους, ως ενθύμιο.

«Ο κόσμος άλλαξε για μας με τον τρόπο που κάναμε εκείνη τη συναλλαγή» λέει ο Hutchinson.

Σχέδια επαναγοράς

Η εταιρεία αναλύσεων και τεχνητής νοημοσύνης Databricks είναι τώρα σε διαπραγματεύσεις για να συγκεντρώσει χρήματα προκειμένου να επαναγοράσει μετοχικούς τίτλους υπαλλήλων και να μπορέσει έτσι να καθυστερήσει περισσότερο την είσοδό της στο χρηματιστήριο. Η μητρική εταιρεία του TikTok, ByteDance, έχει σχέδια για παρόμοια επαναγορά μετοχών πρώιμων επενδυτών και υπαλλήλων πριν το τέλος του έτους.

«Οταν η αγορά των αρχικών δημόσιων προσφορών (IPO) είναι κλειστή επί δύο ή τρία χρόνια, τι κάνεις;» λέει ο Aman Verjee, γενικός εταίρος της Practical Venture Capital.

Η εταιρεία του Verjee επένδυσε στην αυστραλιανή εταιρεία design Canva το 2020 όταν η αποτίμησή της ήταν γύρω στα 10 δισ. δολάρια. Νωρίτερα εφέτος πούλησε περίπου τις μισές μετοχές της σε μια νέα δημόσια προσφορά εξαγοράς μετοχών της Canva, σε τιμή που αποτιμά την εταιρεία στα 26 δισ. δολάρια.

Εξαργύρωση

Κάποιες εταιρείες δίνουν πλέον τακτικά προγραμματισμένες ευκαιρίες στους εργαζομένους να εξαργυρώσουν κάποια από τα μερίδια μετοχών τους, σχολιάζει ο Shawn Murphy, επικεφαλής του τμήματος ιδιωτικών κεφαλαιαγορών στη Morgan Stanley at Work, η οποία βοηθά τους εργαζομένους σε startups να διαχειρίζονται τα προγράμματα αμοιβών και παροχών τους.

Πιο χαλαροί κανόνες

Η κατοχή μετοχών σε startups που δεν έχουν εισαχθεί ακόμα στο χρηματιστήριο θεωρείται πιο ριψοκίνδυνη από την κατοχή μετοχών που διαπραγματεύονται στο χρηματιστήριο, καθώς οι πρώτες διέπονται από πιο χαλαρούς κανόνες δημοσιοποίησης στοιχείων, ενώ μπορεί να είναι πιο δύσκολο, αν όχι αδύνατο, να τις πουλήσεις τη στιγμή που θέλεις.

Για τον λόγο αυτόν, οι ρυθμιστικές αρχές και οι νομοθέτες έχουν θεσπίσει περιορισμούς που επιτρέπουν την αγορά τέτοιων τίτλων μόνο από επενδυτές που έχουν αρκετά μεγάλα εισοδήματα ή αποταμιεύσεις. Επιπλέον, έχει κατατεθεί πρόταση νόμου που θα επιτρέπει την αγορά ιδιωτικών μετοχικών τίτλων σε οποιονδήποτε επενδυτή, με την προϋπόθεση να έχει επιτύχει σε κάποιες εξετάσεις.