Κοινός τόπος είναι πως η ανάδειξη μιας σταθερής κυβέρνησης (ακόμα και συνεργασίας) από τις επικείμενες εκλογές των δύο (τουλάχιστον) γύρων, η οποία δεν θα μεταβάλει δραματικά την οικονομική πολιτική της χώρας, θα αποτελέσει το κλειδί για την ανάκτηση από την Ελλάδα της αποκαλούμενης «επενδυτικής βαθμίδας», που αποτελεί, όπως λέγεται αρμοδίως, «εθνικό στόχο», καθώς θεωρείται ουσιαστικό κομμάτι του παζλ για να επανέλθει η χώρα στην πλήρη ευρωπαϊκή κανονικότητα.

Ομολογιακά

Μια τέτοια εξέλιξη θα έχει πολλαπλασιαστική θετική επίδραση στην οικονομία, στις επενδύσεις και συνολικά στα ελληνικά περιουσιακά στοιχεία, και θα οδηγούσε κυρίως σε πολύ μεγάλη διεύρυνση της επενδυτικής βάσης για τα ελληνικά ομόλογα, καθώς θα δοθεί η δυνατότητα σε μια τεράστια δεξαμενή διεθνών κεφαλαίων ύψους 28 τρισ. δολαρίων να επενδύσουν στην Ελλάδα, μια και για το 90% αυτών το καταστατικό τους επιτρέπει να τοποθετούνται μόνο σε χώρες, σε κρατικά και εταιρικά ομόλογα, που διαθέτουν αξιολόγηση «investment grade».

Πρόκειται για κεφάλαια ομολογιακά (bond funds), μεικτά (mixed funds) και διαθεσίμων ή χρηματαγοράς (money market funds), ενώ από το σύνολο των 28 τρισ. δολαρίων, περίπου 14 τρισ. δολάρια είναι υπό διαχείριση από αμερικανικά επενδυτικά κεφάλαια και 9 τρισ. δολάρια από ευρωπαϊκά.

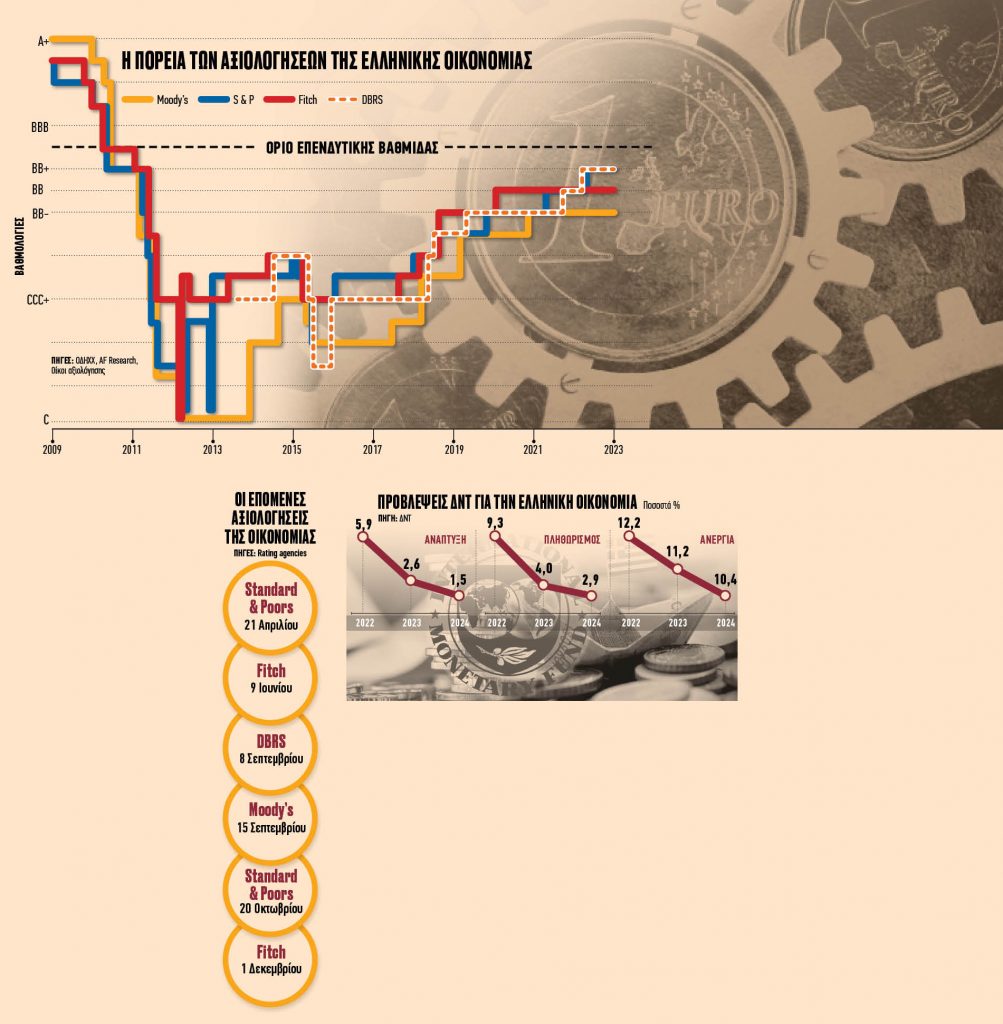

Η επενδυτική κατηγορία περιλαμβάνει ομόλογα με αξιολογήσεις «ΒΒΒ-/Baa3» ή και καλύτερες, και για να την ανακτήσει εκ νέου (την απώλεσε το 2010) η Ελλάδα, θα πρέπει ένας από τους τέσσερις οίκους (DBRS, S&P, Moody’s, Fitch) που είναι αποδεκτοί από το ευρωσύστημα ως εξωτερικοί οργανισμοί αξιολόγησης (ECAIs) να αναβαθμίσει στην κατηγορία αυτή το Ελληνικό Δημόσιο.

Οι επιδόσεις

Τρεις από αυτούς – στις 18.3.2022 ο οίκος DBRS, στις 22.4.2022 ο οίκος S&P και στις 28.1.2023 ο οίκος Fitch – αναβάθμισαν την πιστοληπτική αξιολόγηση του ελληνικού αξιόχρεου κατά μία βαθμίδα, σε BB-high, ΒΒ+ και ΒΒ+ αντίστοιχα από ΒΒ, απέχοντας έτσι ένα σκαλοπάτι από το στάτους του «investment grade».

Με βάση τις εναπομείνασες αξιολογήσεις των διεθνών οίκων ως το τέλος του έτους, η αρχή γίνεται την ερχόμενη Παρασκευή 21 Απριλίου από τη Standard and Poor’s, κλιμάκιο της οποίας επισκέφθηκε προσφάτως την Αθήνα και ενημερώθηκε από στελέχη του οικονομικού επιτελείου και του ΟΔΔΗΧ για τις επιδόσεις της ελληνικής οικονομίας, η οποία δείχνει να πηγαίνει καλύτερα του αναμενομένου (ανάπτυξη 2,6% εκτιμά για το 2023 το ΔΝΤ), ενώ τα στοιχεία εκτέλεσης του προϋπολογισμού σε συνδυασμό με την καθοδήγηση της Eurostat δεν αποκλείουν πρωτογενές πλεόνασμα ακόμα και το 2022 (μηδενικό εκτιμά το οικονομικό επιτελείο), κάτι όμως που καθιστά πιο εύκολο πλέον τον στόχο για ικανοποιητικό πρωτογενές πλεόνασμα από το 2023.

Οι φήμες

Παράλληλα, η δημοσιονομική προσαρμογή της χώρας είναι από τις μεγαλύτερες στην Ευρώπη, ενώ σημειώθηκε και η μεγαλύτερη μείωση του δημοσίου χρέους, το οποίο αναμένεται να υποχωρήσει κάτω από 150% του ΑΕΠ το 2025 (από 206% του ΑΕΠ το 2020).

Στο πλαίσιο αυτό, φούντωσαν ορισμένες (κάπως εξωφρενικές) φήμες πως ως… έξωθεν βοήθεια στη ΝΔ για τις επικείμενες εκλογές η Standard and Poor’s θα αναβαθμίσει στις 21 Απριλίου την Ελλάδα στην πρώτη κατηγορία. Ωστόσο, με τις εκλογές προ των πυλών, κάτι τέτοιο μοιάζει αδιανόητο, καθώς οι οίκοι αξιολόγησης θα ήθελαν να ακούσουν πρώτα τις προγραμματικές δηλώσεις της νέας κυβέρνησης, και αν αυτές δεν αλλάζουν την οικονομική πολιτική η ανάκτηση της επενδυτικής βαθμίδας θα μπορούσε να επιτευχθεί πριν από το τέλος του 2023 ή στις αρχές της επόμενης χρονιάς. Μια παρατεταμένη πολιτική αστάθεια θα καθυστερούσε ωστόσο τα πράγματα, ενώ μια κυβέρνηση που δεν θα ήταν ικανή να τηρήσει τους δημοσιονομικούς στόχους και τις δεσμεύσεις της χώρας θα αποτύγχανε να πετύχει την επενδυτική βαθμίδα.

Οι αξιολογήσεις

Ετσι, πιο πιθανό μοιάζει η Standard and Poor’s την ερχόμενη Παρασκευή (εκτός αν υπάρξει κάποια σούπερ έκπληξη) και ίσως η Fitch που ακολουθεί στις 9 Ιουνίου είτε να διατηρήσουν αμετάβλητη την αξιολόγηση της Ελλάδας είτε να προχωρήσουν σε αναβάθμιση των προοπτικών σε θετικές, κάτι που θα φέρει ακόμα πιο κοντά την επενδυτική βαθμίδα.

Θετική επίδραση

Ο πρώτος οίκος που φαίνεται πως θα αξιολογήσει την Ελλάδα μετά τις εκλογές είναι ο καναδικός DBRS Morningstar στις 8 Σεπτεμβρίου, ο οποίος θεωρητικά θα μπορούσε να προχωρήσει στην πολυπόθητη κίνηση, ενώ λίγες ημέρες αργότερα, στις 15 Σεπτεμβρίου, ακολουθεί η Moody’s, η οποία, καθώς απέχει τρία σκαλοπάτια, θα είναι μάλλον και η τελευταία που θα δώσει την επενδυτική βαθμίδα, την οποία όμως μπορούν να δώσουν τόσο η S&P που αξιολογεί εκ νέου την Ελλάδα στις 20 Οκτωβρίου όσο και η Fitch την 1η Δεκεμβρίου.

Θα πρέπει πάντως να γίνει κατανοητό πως αν όλα πάνε καλά και η ανάκτηση της επενδυτικής βαθμίδας έρθει το 4ο τρίμηνο του 2023 ή και στις αρχές του 2024, καθώς οι αγορές έχουν σχεδόν τιμολογήσει αυτό το ενδεχόμενο, αφού το κόστος δανεισμού της Ελλάδας κινείται στα επίπεδα της Ιταλίας, οι αποδόσεις των ομολόγων δεν θα υποχωρήσουν περισσότερο από 20-30 μονάδες βάσης.

Θα διευρυνθεί όμως η επενδυτική βάση, ενώ, καθώς τα ελληνικά ομόλογα θα είναι επιλέξιμα από μεγάλους διεθνείς, θεσμικούς και μακροχρόνιους επενδυτές, θα αυξηθεί η ρευστότητα στην πρωτογενή και δευτερογενή αγορά. Θα μπορούν να χρησιμοποιηθούν ως εχέγγυα έναντι διατραπεζικού δανεισμού, θα είναι επιλέξιμα από την ΕΚΤ σε όρους εφάμιλλους με τα υπόλοιπα μέλη του Ευρωσυστήματος, θα υπάρξει θετική επίδραση στις ελληνικές επιχειρήσεις και στις τράπεζες μέσω της μείωσης του κόστους δανεισμού τους και της προσέλκυσης νέων κεφαλαίων, ενώ συνολικά θα αποκλιμακωθεί το κόστος χρηματοδότησης του δημόσιου αλλά και του ιδιωτικού τομέα.

Το «σκληρό buffer»

Μετά την ανάκτηση του «investment grade», το «ταμειακό μαξιλάρι» των 38 δισ. ευρώ, εκ των οποίων τα 15,7 δισ. ευρώ των δανείων του ESM αποτελούν το «σκληρό buffer», δεν θα είναι πλέον απαραίτητο στο σύνολό του. Ετσι, ο ΟΔΔΗΧ θα μπορούσε να χρησιμοποιήσει μέρος του για να μειώσει περαιτέρω το χρέος αγοράζοντας ορισμένα από τα διμερή δάνεια ή και περιορίζοντας τις εκδόσεις των εντόκων, ώστε να μειωθούν και οι τόκοι που πληρώνουμε για το μαξιλάρι αυτό (500-750 εκατ. ευρώ) και να βγει στις αγορές με ένα ομόλογο αναφοράς, ώστε αυτές να τιμολογήσουν το νέο στάτους της χώρας, οδηγώντας ενδεχομένως το κόστος δανεισμού πιο κοντά στα δεδομένα της Πορτογαλίας.