Ανατροπή στους σχεδιασμούς του υπουργείου Οικονομικών για άμεσες αλλαγές στα τεκμήρια που επιβαρύνουν κάθε χρόνο περίπου 1.500.000 φορολογουμένους φέρνει η απόφαση των ελεύθερων επαγγελματιών να προσφύγουν στις 17 Ιουνίου στο Συμβούλιο της Επικρατείας, στα διοικητικά δικαστήρια αλλά και στη Διεύθυνση Επίλυσης Διαφορών της ΑΑΔΕ με ενδικοφανείς διαδικασίες, στοχεύοντας στην ακύρωση του νέου συστήματος που καθορίζει ελάχιστο τεκμαρτό εισόδημα.

Από τις φορολογικές δηλώσεις που υποβλήθηκαν πέρυσι και αφορούν τα εισοδήματα του 2023 προκύπτει ότι πιάστηκαν στα τεκμήρια 537.068 μισθωτοί, 410.608 συνταξιούχοι, 319.734 εισοδηματίες, 95.843 φορολογούμενοι που ασκούν επιχειρηματική δραστηριότητα (ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι, ατομικές επιχειρήσεις), 77.002 φορολογούμενοι με αγροτική επιχειρηματική δραστηριότητα.

Δέσμευση

Πριν τις εθνικές εκλογές του 2023, αλλά και μετά κατά την παρουσίαση των προγραμματικών δηλώσεων της νέας κυβέρνησης, ο πρωθυπουργός κ. Κυριάκος Μητσοτάκης είχε δεσμευτεί για μείωση των τεκμηρίων κατά 30% μέσα στην τετραετία χωρίς να ξεκαθαρίζει το τοπίο αναφορικά με το πότε και πώς θα γίνει αυτή η μείωση και το βασικότερο ποιους θα αφορά.

Σε αποκλειστικές δηλώσεις του στο «Βήμα της Κυριακής» ανώτερος παράγοντας του υπουργείου Οικονομικών, λίγες ημέρες προτού οι επαγγελματίες προχωρήσουν στην ανακοίνωση ότι θα προσφύγουν στο ΣτΕ κατά του νόμου για το ελάχιστο τεκμαρτό εισόδημα, ανέφερε για το πότε και τι θα αλλάξει συνολικά στα τεκμήρια τα εξής: «Περιμένουμε να τελειώσει η υποβολή των φορολογικών δηλώσεων, να δούμε πόσα τεκμήρια έχουν «πεθάνει» από τον νέο τρόπο φορολόγησης των επαγγελματιών, σε πόσους παραμένουν, σε ποιες επαγγελματικές ομάδες και αμέσως μετά θα υπάρξει αναλυτικό χρονοδιάγραμμα για πότε και τι θα αλλάξει».

Ομάδα εργασίας

Σύμφωνα με τον ίδιο παράγοντα, για τα εφετινά εισοδήματα δεν πρόκειται να αλλάξει τίποτα όσον αφορά τον καθορισμό των τεκμαρτών εισοδημάτων που προκύπτουν από την οικογενειακή κατάσταση, αν κάποιος έχει σπίτι, αυτοκίνητο, σκάφος αναψυχής, πηγαίνει τα παιδιά του σε ιδιωτικό σχολείο κ.τ.λ.

Πάντως, εδώ και καιρό έχει συσταθεί στο υπουργείο Οικονομικών ειδική ομάδα εργασίας, υπό τη Γενική Γραμματέα Φορολογικής Πολιτικής, με στόχο να διορθώσει τις τεράστιες αδικίες του μέτρου που ναι μεν θεωρείται αναχρονιστικό αλλά ταυτόχρονα οδηγεί σε αύξηση της φορολογίας και κατά συνέπεια των εσόδων. Προς το παρόν όμως η εν λόγω ομάδα εργασίας τηρεί στάση αναμονής όσον αφορά τις πιθανές αλλαγές που θα γίνουν στα τεκμήρια διαβίωσης καθώς τα μέλη της περιμένουν να προκύψει μία ξεκάθαρη εικόνα της αποτελεσματικότητας του μέτρου επιβολής ελάχιστου εισοδήματος σε περίπου 700.000 ελεύθερους επαγγελματίες και μικρομεσαίες επιχειρήσεις αλλά και το τι απόφαση θα βγάλει το ΣτΕ μετά και την προσφυγή που θα κάνουν οι ελεύθεροι επαγγελματίες στις 17 Ιουνίου.

Κρατούν αποστάσεις

Μέχρι στιγμής από την εκκαθάριση των φορολογικών δηλώσεων δεν μπορούν να βγουν ασφαλή συμπεράσματα για το πώς προχωράει το μέτρο, καθώς σε σύνολο 6.500.000 βασικών εντύπων Ε1 της Εφορίας που πρέπει να υποβληθούν, τη διαδικασία έχει ολοκληρώσει μόλις ένας στους πέντε φορολογουμένους και κατά συνέπεια δεν μπορούν οι αρμόδιες υπηρεσίες να διαπιστώσουν αν το μέτρο που εφαρμόζεται με τα ελάχιστα τεκμαρτά εισοδήματα καλύπτουν τα υπάρχοντα τεκμήρια διαβίωσης ή όχι και σε ποιον βαθμό.

Ωστόσο, όσον αφορά την εισπρακτική αποτελεσματικότητα του μέτρου του ελάχιστου τεκμαρτού εισοδήματος των επαγγελματιών προκύπτει, από τα έως τώρα στοιχεία, ότι έχει αυξηθεί σημαντικά η φορολογική επιβάρυνση. Επίσης είναι ξεκάθαρο το γεγονός ότι μέχρι στιγμής η συντριπτική πλειονότητα των επαγγελματιών κρατά αποστάσεις… ασφαλείας από την πλατφόρμα της ΑΑΔΕ, μέσω της οποίας έχουν τη δυνατότητα να αμφισβητήσουν τα τεκμαρτό εισόδημα είτε για αντικειμενικούς λόγους είτε ζητώντας τη διενέργεια ελέγχου.

Θα καλύπτει όλους

Πάντως, οι όποιες αποφάσεις ληφθούν από την πολιτική ηγεσία του υπουργείου Οικονομικών θα αφορούν τα εισοδήματα του 2025 και μετά, άρα θα φανούν στην τσέπη των πολιτών κατά την υποβολή των φορολογικών δηλώσεων το 2026. Το βέβαιο είναι ότι το μέτρο της μείωσης των τεκμηρίων, όποτε αυτό αποφασιστεί να ισχύει, θα καλύπτει όλους τους φορολογουμένους, με έμφαση στους μισθωτούς και στους συνταξιούχους που ούτως ή άλλως τα εισοδήματα που έχουν από εργασία ή σύνταξη δεν μπορούν να τα κρύψουν από την Εφορία γιατί είναι προσυμπληρωμένα στη δήλωσή τους. Επίσης, εκτιμούν αρμοδίως πως οι όποιες αλλαγές θα στοχεύουν αρχικά στα τεκμήρια διαβίωσης κατοικιών, ΙΧ αυτοκινήτων, σκαφών αναψυχής, τα οποία σε ορισμένες περιπτώσεις είναι εκτός λογικής.

Ελάχιστο εισόδημα

Ο προσδιορισμός ετήσιας δαπάνης

Για τον προσδιορισμό της συνολικής ετήσιας δαπάνης του φορολογουμένου, η οποία καθορίζει το ελάχιστο εισόδημα που πρέπει να εμφανίζουν στην Εφορία μισθωτοί, συνταξιούχοι, επαγγελματίες, εισοδηματίες, αγρότες κ.τ.λ., λαμβάνονται υπόψη, τα εξής:

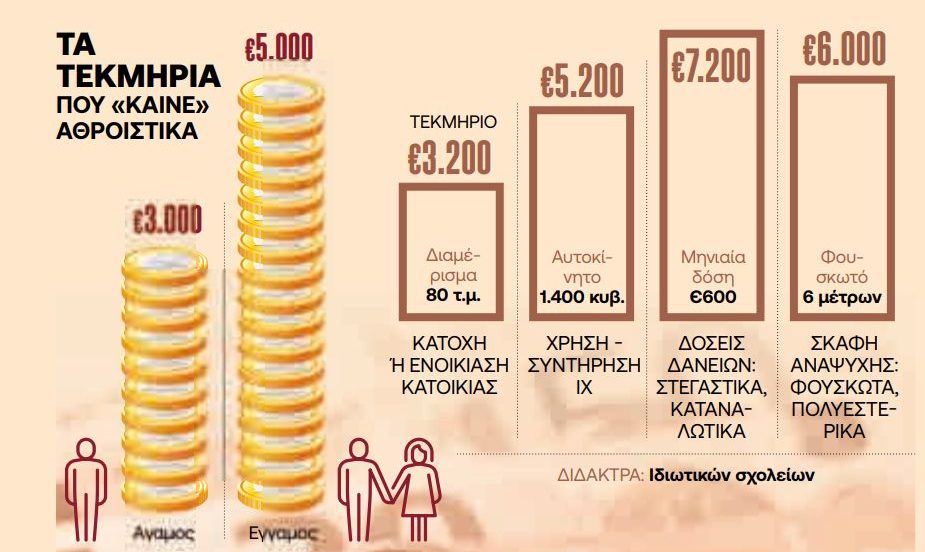

• Η ελάχιστη αντικειμενική δαπάνη διαβίωσης, η οποία ορίζεται στο ποσό των €3.000 προκειμένου για άγαμο, διαζευγμένο ή χήρο και στο ποσό των €5.000 προκειμένου για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα.

• Η τεκμαρτή δαπάνη για ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρούμενες κύριες κατοικίες, δευτερεύουσες και οι βοηθητικοί τους χώροι, με τον υπολογισμό να βασίζεται στις αντικειμενικές αξίες που σε πολλές περιπτώσεις έχουν αυξηθεί. Για παράδειγμα, για κατοχή ή ενοικίαση μιας κατοικίας 80 τ.μ. σε μια περιοχή μέσης αντικειμενικής αξίας το τεκμήριο που αθροίζεται με τα υπόλοιπα ανέρχεται σε €3.200.

• Οι τεκμαρτές δαπάνες επιβατικών αυτοκινήτων, ΙΧ μεικτής χρήσης και τύπου τζιπ βασίζονται στον κυβισμό και στο έτος κυκλοφορίας. Για τα αυτοκίνητα μέχρι 1.200 κυβικά ανέρχονται σε €4.000, ενώ για αυτοκίνητα μεγαλύτερα των 1.200 κυβικών προστίθενται €600 ανά 100 κυβικά μέχρι τα 2.000 κυβικά, €900 ανά 100 κυβικά για οχήματα έως 3.000 κυβικά κ.τ.λ. Τα ποσά μειώνονται κατά 30% ή 50% ανάλογα με το έτος 1ης κυκλοφορίας.

• Οι δαπάνες ιδιωτικών σχολείων στοιχειώδους και μέσης εκπαίδευσης.

• Η δαπάνη οικιακών βοηθών (πέραν του ενός), οδηγών, δασκάλων κ.λπ.

• Οι δαπάνες σκαφών αναψυχής ιδιωτικής χρήσης (π.χ. σκάφος 6 μέτρων έχει ετήσιο τεκμήριο 6.000 ευρώ), αεροσκαφών, ελικοπτέρων, ανεμοπτέρων.

• Η ύπαρξη εσωτερικής ή και εξωτερικής πισίνας.

• Τα ποσά που πληρώνει ετησίως ο φορολογούμενος για την τοκοχρεολυτική απόσβεση στεγαστικών ή καταναλωτικών δανείων.