Με ισχυρή άνοδο των ελληνικών περιουσιακών στοιχείων, των μετοχών και των ομολόγων, αντέδρασαν οι αγορές στο εύρος της εκλογικής νίκης της ΝΔ, που παραπέμπει στη δυνατότητα αυτοδύναμης κυβέρνησης στις επερχόμενες επαναληπτικές εκλογές, ενώ με μπαράζ εκθέσεων, οίκοι αξιολόγησης και διεθνείς επενδυτικές τράπεζες θεωρούν ως «πιστωτικά θετικό γεγονός» (credit positive) το αποτέλεσμα των εκλογών, που φέρνει πιο κοντά την ανάκτηση εφέτος της επενδυτικής βαθμίδας, η οποία και θα σηματοδοτήσει το οριστικό τέλος μιας πολύ δύσκολης περιόδου μακροχρόνιας κρίσης, κατά τη διάρκεια της οποίας η Ελλάδα χαρακτηριζόταν ως «ειδική περίπτωση χώρας» (special case country) με το χαμηλότερο βαθμό αξιοπιστίας στην ευρωζώνη.

Οι προσδοκίες

Το κόμμα της ΝΔ υπό τον Κυριάκο Μητσοτάκη πέτυχε ευρεία νίκη ξεπερνώντας τις προβλέψεις, κάτι που ενίσχυσε τα κρατικά ομόλογα της χώρας, με την Ελλάδα να δανείζεται για 10 χρόνια φθηνότερα από την Ιταλία, αφού το spread των 10ετών ελληνικών ομολόγων έναντι των αντίστοιχών ιταλικών διευρύνθηκε μετά τις εκλογές ως στις 47 μονάδες βάσης, καθώς αν και θα γίνουν επαναληπτικές εκλογές στις 25 Ιουνίου, τα νέα, αύξησαν τις προσδοκίες ότι η χώρα θα ανακτήσει την επενδυτική βαθμίδα εντός του έτους, ανέφερε χαρακτηριστικά η GlobalCapital.

Η πολυπόθητη κίνηση

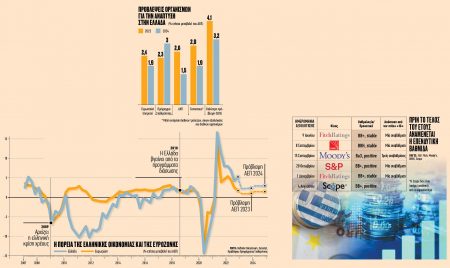

Η επόμενη αξιολόγηση έρχεται από τη Fitch στις 9 Ιουνίου, πριν δηλαδή τις δεύτερες κάλπες, κάτι που περιορίζει τις πιθανότητες αναβάθμισης. Ο πρώτος οίκος που θα αξιολογήσει την Ελλάδα μετά τις εκλογές είναι ο γερμανικός Scope Rating στις 4 Αυγούστου, ο οποίος θα μπορούσε θεωρητικά να αναβαθμίσει την Ελλάδα, αλλά ο συγκεκριμένος οίκος δεν είναι ακόμη δεκτός από το ευρωσύστημα.

Ακολουθεί η DBRS Morningstar στις 8 Σεπτεμβρίου, που θα μπορούσε να προχωρήσει στην πολυπόθητη κίνηση, ενώ λίγες ημέρες αργότερα, στις 15 Σεπτεμβρίου, έπεται η Moody’s, η οποία για να δώσει όμως την επενδυτική βαθμίδα θα πρέπει να προχωρήσει σε τριπλή αναβάθμιση – κάτι αρκετά δύσκολο.

Ακολουθούν η S&P που αξιολογεί εκ νέου την Ελλάδα στις 20 Οκτωβρίου και η Fitch την 1η Δεκεμβρίου, ημερομηνίες για τις οποίες η Societe Generale θεωρεί σίγουρη την αναβάθμιση και την ανάκτηση μετά από 13 χρόνια του στάτους της επενδυτικής βαθμίδας.

Θετικό γεγονός

Το ισχυρό ποσοστό της ΝΔ κατά την πρώτη εκλογική αναμέτρηση αυξάνει σημαντικά την πιθανότητα να σχηματίσει κυβέρνηση μετά τις νέες εκλογές στις 25 Ιουνίου, ανέφερε η Moody’s, σηματοδοτώντας τη συνέχιση της δημοσιονομικής και οικονομικής πολιτικής, κάτι που αποτελεί πιστωτικά θετικό γεγονός για το ελληνικό αξιόχρεο (credit positive).

Το αποτέλεσμα των εκλογών και οι επακόλουθες προοπτικές σε ό,τι αφορά τη συνέχιση της οικονομικής πολιτικής θεωρήθηκαν από την αγορά ως σημαντικό στοιχείο για την πιθανή αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα, εκτίμησε η Goldman Sachs, αναμένοντας πως η επιτάχυνση της εκταμίευσης πόρων από το Ταμείο Ανάκαμψης για την προώθηση και διευκόλυνση του διαρθρωτικού μετασχηματισμού της οικονομίας θα είναι πιθανότατα το τελευταίο βήμα για να ανακτήσουν τα ελληνικά ομόλογα το στάτους του «investment grade».

Το ελληνικό αξιόχρεο

Ο Κυριάκος Μητσοτάκης φαίνεται ότι βρίσκεται σε καλό δρόμο για να εξασφαλίσει δεύτερη θητεία, εκτίμησε και η HSBC, θεωρώντας ως σημαντικό (ανοδικό) κίνδυνο για την αγορά την πιθανότητα της αναβάθμισης του ελληνικού αξιόχρεου σχετικά σύντομα σε «investment grade».

Η συνέχεια της οικονομικής ατζέντας από την αναμενόμενη επανεκλογή της ΝΔ θα στήριζε το ελληνικό αξιόχρεο, σημειώνει και η Scope Ratings, ενώ κατά την DBRS Morningstar το αποτέλεσμα των εκλογών σηματοδοτεί τη συνέχιση της μεταρρυθμιστικής ατζέντας, κάτι που θα μπορούσε να ενισχύσει την ανάπτυξη, συμβάλλοντας στην πιστοληπτική αξιολόγηση της χώρας.

Την ίδια στιγμή, για την S&P Global Ratings το αποτέλεσμα των ελληνικών εκλογών αποτελεί μια εντολή για συνέχιση της υπάρχουσας οικονομικής και μεταρρυθμιστικής ατζέντας.

Η δυνατότητα μονοκομματικής κυβέρνησης σημαίνει λιγότερη αστάθεια και ευνοεί πολύ τα ελληνικά περιουσιακά στοιχεία, εκτίμησαν αναλυτές της ΑΧΙΑ Ventures.

«Αύξηση θέσεων»

Η Morgan Stanley συστήνει π.χ. «αύξηση θέσεων» (overweight) από την περιοχή της Αναδυόμενης Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής, για το ελληνικό Χρηματιστήριο, σημειώνοντας πως η αναμενόμενη ανάκτηση της επενδυτικής βαθμίδας το 2023 ευνοεί και την εγχώρια χρηματιστηριακή αγορά, καθώς με βάση ιστορικά στοιχεία, οι τοπικές μετοχές υπεραποδίδουν 22% έναντι του δείκτη αναδυόμενων αγορών MSCI EM (+38% σε ονομαστικούς όρους) οκτώ μήνες πριν ένας από τους οίκους αξιολόγησης αναβαθμίσει την οικονομία μιας χώρας. Από την άλλη πλευρά, σταθεροποίηση του spread του ελληνικού δεκαετούς ομολόγου έναντι του Bund, στην περιοχή των 140 μονάδων βάσης, μέχρι τη διεξαγωγή της δεύτερης εκλογικής αναμέτρησης, αναμένει η Citigroup, προτού ακολουθήσει μεγαλύτερο κλείσιμο της «ψαλίδας» και περαιτέρω πτώση των spreads σε περίπτωση αυτοδυναμίας της ΝΔ στις δεύτερες κάλπες.

Ευνοϊκή συγκυρία

Για την GlobalCapital, τα ομόλογα των περιφερειακών χωρών της ευρωζώνης παραμένουν αγαπημένα αρκετών θεσμικών επενδυτών, καθώς προσφέρουν καλύτερες αποδόσεις, με τη συγκυρία να θεωρείται ευνοϊκή για τους εκδότες της περιφέρειας, σημειώνοντας πως αυτό αποτελεί ευκαιρία π.χ. για την Ιταλία που θέλει να αντλήσει 300 δισ. ευρώ από τις αγορές εφέτος, αλλά και η Ελλάδα θέλει να προχωρήσει στο β’ εξάμηνο στην τιμολόγηση του πρώτου της πράσινου ομολόγου.

Τι σημαίνει η ανάκτηση της επενδυτικής «βαθμίδας» – Εισροή κεφαλαίων για ελληνικούς τίτλους – Μείωση στο κόστος του χρήματος

Πριν από την κρίση χρέους και την εποχή των μνημονίων το ελληνικό αξιόχρεο είχε φθάσει στη βαθμίδα Α+, δηλαδή πέντε βαθμίδες πάνω από την επενδυτική βαθμίδα, ενώ το κόστος δανεισμού της χώρας κυμαινόταν μόλις 0,2% υψηλότερα από αυτό της Γερμανίας.

Η επενδυτική βαθμίδα που χάθηκε την άνοιξη του 2010, όταν με το ξέσπασμα της κρίσης χρέους τελευταία η Moody’s υποβάθμισε το αξιόχρεο της χώρας κατά τέσσερις βαθμίδες σε μια μέρα, σύμφωνα με τραπεζίτες, επηρεάζει τον καθορισμό των επιτοκίων με τα οποία οι χώρες δανείζονται από τις διεθνείς αγορές, καθώς οδηγεί σε βελτίωση των αξιολογήσεων των τραπεζών και άλλων επιχειρήσεων της χώρας, βελτιώνοντας και την αξιοπιστία της με αποτέλεσμα την εισροή περισσότερων κεφαλαίων είτε μέσω του χρηματιστηρίου είτε ως Αμεσες Ξένες Επενδύσεις.

Τοποθετήσεις

Αποτελεί δε το όριο για την έναρξη των τοποθετήσεων κάποιων θεσμικών επενδυτών (mutual funds, sovereign funds, pension funds, κ.λπ.) σε επενδυτικά προϊόντα της χώρας καθώς επενδύουν βάσει του καταστατικού τους το 90% των αποθεματικών τους, αξίας 28 τρισ. δολ., σε τίτλους που διαθέτουν αξιολόγηση «investment grade».

Αποκλιμάκωση των spreads

Αυτό σημαίνει πως θα υπάρξει εισροή κεφαλαίων για ελληνικούς τίτλους. Επειδή το free float των ομολόγων της Ελληνικής Δημοκρατίας σε σχέση με τα κεφάλαια που θα εισρεύσουν είναι σχετικά μικρό (15 δισ. ευρώ – επειδή το μεγαλύτερο μέρος του χρέους είναι σε δημόσια χέρια, ενώ μέρος του tradeable part είναι στην ΕΚΤ, το Κοινό Κεφάλαιο της ΤτΕ, τις τράπεζες κ.λπ.), αναμένεται αποκλιμάκωση των spreads των ελληνικών ομολόγων.

Αυτή η εξέλιξη θα συμπαρασύρει και άλλα επιτόκια μειώνοντας το κόστος του χρήματος. Η μείωση των spreads Δημοκρατίας και τραπεζών αναμένεται να μειώσει κάποια κόστη στις τράπεζες (MREL κ.λπ.) και να μεταδοθεί και στα επιτόκια χορηγήσεων. Επίσης, η αναβάθμιση επηρεάζει την αξία του ενέχυρου των τραπεζών της χώρας και το σχετικό haircut στην ΕΚΤ για την απόκτηση ρευστότητας. Συνεπώς, θα βοηθήσει και στην εξοικονόμηση ενέχυρου.

Από τις μεγαλύτερες μειώσεις χρέους

Η Ελλάδα εκτιμάται πως. απόρροια των ισχυρών προοπτικών του ονομαστικού ΑΕΠ, θα σημειώσει μία από τις μεγαλύτερες μειώσεις χρέους παγκοσμίως τα επόμενα χρόνια, καθώς θα υποχωρήσει κάτω του 150% του ΑΕΠ έως το 2025, από 171,3% στο τέλος του 2022 και 206% του ΑΕΠ το 2020. Ωστόσο, σύμφωνα με τραπεζίτες, αν δεν μειωθεί το χρέος κάτω από το 130% του ΑΕΠ έως το 2032, που ξεκινά η αποπληρωμή του κεφαλαίου των δανεικών από EFSF/ESM, το οποίο θα αυξήσει σημαντικά το κόστος εξυπηρέτησης του χρέους, ίσως χρειαστεί νέα ρύθμιση.