«Επιστροφή στην Ιθάκη» χαρακτηρίζουν οικονομολόγοι διεθνών τραπεζών, επενδυτικών οίκων και δεξαμενών σκέψης την ανάκαμψη της ελληνικής οικονομίας, η οποία αναμένεται να συνεχίσει να υπεραποδίδει με ρυθμό σχεδόν διπλάσιο της ευρωζώνης το 2025, την ώρα που και η δημοσιονομική της εικόνα εμφανίζεται ισχυρότερη από ορισμένες εκ των μεγαλύτερων οικονομιών της Γηραιάς Ηπείρου, ενώ το δημόσιο χρέος ως προς το ΑΕΠ αναμένεται να υποχωρήσει κατά σχεδόν 62 ποσοστιαίες μονάδες από τα υψηλά της πανδημίας του 2020.

Η Ελλάδα, η οποία στοχεύει να μην είναι η πλέον χρεωμένη χώρα της ευρωζώνης τα επόμενα δύο-τρία χρόνια, το 2025 θα βγει στις αγορές με στόχο την άντληση 8 δισ. ευρώ, ενώ άλλα 2-3 δισ. ευρώ θα αφορούν δανεισμό από οργανισμούς.

Αποπληρωμές

Παράλληλα, οι πρόωρες αποπληρωμές των δανείων του πρώτου μνημονίου (GLF) θα συνεχιστούν με την πλήρη χρησιμοποίηση σε τρεις ισόποσες δόσεις, για το 2024, το 2025 και το 2026, και των κεφαλαίων (15.697,3 εκατ. ευρώ) του «σκληρού πυρήνα» του ταμειακού «μαξιλαριού» της χώρας που σήμερα κυμαίνεται στα 46 δισ. ευρώ, ενώ αναμένεται πως οι οίκοι αξιολόγησης θα συνεχίσουν τις αναβαθμίσεις του ελληνικού αξιόχρεου.

Από την άλλη πλευρά, «αχίλλειος πτέρνα» της ελληνικής οικονομίας χαρακτηρίζονται το σημαντικό έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών (περίπου 6% του ΑΕΠ), καθώς οι καθαρές εξαγωγές παραμένουν αρνητικές, αφού η αύξηση των εισαγωγών είναι ταχύτερη από την αύξηση των εξαγωγών, αν και οι τελευταίες έχουν διπλασιαστεί μεταξύ 2008 και 2023, ξεπερνώντας πλέον το 40% του ΑΕΠ.

Επενδυτικό κενό

Παράλληλα, οι επενδύσεις φθάνουν σήμερα στην Ελλάδα στο 15,2% του ΑΕΠ, ενώ ο ευρωπαϊκός μέσος όρος ανέρχεται στο 22%, την ώρα μάλιστα που η έκθεση Ντράγκι υποστηρίζει πως θα πρέπει να αυξηθούν στην Ευρώπη σε μέσα επίπεδα στο 26%-27%.

Αυτό σημαίνει ότι η Ελλάδα έχει μεγάλο δρόμο να διανύσει την ώρα που το επενδυτικό κενό, το οποίο ξεπέρασε τα 100 δισ. ευρώ τα χρόνια της χρεοκοπίας, παραμένει ακόμη σε υψηλά επίπεδα, ενώ η έλλειψη σταθερότητας θεσμικού πλαισίου, ο ρόλος του Δημοσίου, η εικόνα της Δικαιοσύνης κ.ά. αποτελούν τροχοπέδη για τις ξένες επενδύσεις.

Μια επίσης ανησυχητική εξέλιξη εντοπίζεται στο γεγονός πως η οικονομική ανάκαμψη έχει οδηγήσει ορισμένες ομάδες επιχειρηματικών, κοινωνικών και άλλων συμφερόντων να θέλουν να λειτουργήσουν όπως τις παλαιές (καλές) ημέρες που μας οδήγησαν στη χρεοκοπία.

Παράλληλα, ο γεωπολιτικός κίνδυνος, οι πολιτικές Τραμπ για την Ευρώπη και οι δασμοί θα μπορούσαν να ανατρέψουν το οικονομικό σκηνικό στη Γηραιά Ηπειρο, κάτι που δεν μπορεί να αφήσει ανεπηρέαστη και την Ελλάδα, αφού η Ευρώπη αποτελεί βασικό εμπορικό εταίρο της, αν και στη χώρα μας κυριαρχούν οι υπηρεσίες και όχι οι εξαγωγές αγαθών.

Αναλυτές επισημαίνουν πάντως πως με τις εκλογές το 2027 η κυβέρνηση έχει το πολιτικό κεφάλαιο για συνέχιση των αναγκαίων μεταρρυθμίσεων, ενώ η χώρα, έχοντας και τη στήριξη του Ταμείου Ανάκαμψης, έχει ένα παράθυρο ευκαιρίας για νέες επενδύσεις που μπορούν να στηρίξουν την οικονομία.

Το δημόσιο χρέος

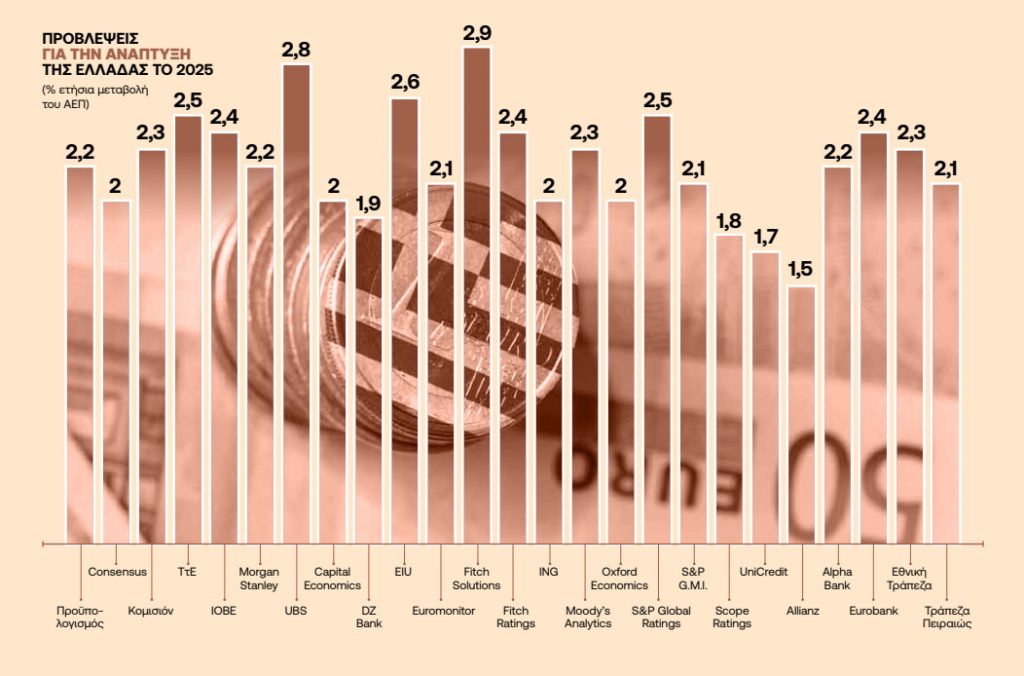

Με βάση πάντως τις προβλέψεις του προϋπολογισμού, ο ρυθμός αύξησης του ΑΕΠ εκτιμάται στο 2,3% το 2025 για την Ελλάδα έναντι 1,3% της ευρωζώνης, σύμφωνα με τις φθινοπωρινές προβλέψεις της Κομισιόν. Για τους αναλυτές, καθώς το πρωτογενές πλεόνασμα έχει ήδη σταθεροποιηθεί σε υψηλά επίπεδα, στο 2,5% του ΑΕΠ για το 2025 και στο 2,4% του ΑΕΠ σε μέσα επίπεδα για την περίοδο 2026-2028, το δημόσιο χρέος αναμένεται να υποχωρήσει ταχύτερα από τις εκτιμήσεις της ελληνικής κυβέρνησης, στα επίπεδα του 140% του ΑΕΠ ως το 2026.

Να σημειωθεί ότι στις 15 Δεκεμβρίου θα αποπληρωθούν πρόωρα τα διμερή δάνεια του πρώτου μνημονίου που λήγουν τα έτη 2026, 2027 και 2028, συνολικού ύψους 7.935 εκατ. ευρώ, ενώ η Ελλάδα θα χρησιμοποιήσει για τη συναλλαγή αυτή και το ένα τρίτο των 15.697,3 εκατ. ευρώ που αφορούν τον ειδικό λογαριασμό αποθεματικού – Cash Buffer Account – στην ΤτΕ που υποχρεώθηκε να δημιουργήσει η Ελλάδα μέσω δανεικών ως ένα είδος εγγύησης στις αγορές όταν τον Αύγουστο του 2018 θα έπρεπε να βγει από τη μνημονιακή εποπτεία.

Το Ελληνικό Δημόσιο έλαβε εφέτος από τον ΕSM το «πράσινο φως» ώστε τα κεφάλαια αυτά (15.697,3 εκατ. ευρώ) να χρησιμοποιηθούν για την πρόωρη αποπληρωμή δανείων GLF σε τρεις ισόποσες δόσεις, για το 2024, το 2025 και το 2026.

Αναβαλλόμενοι τόκοι

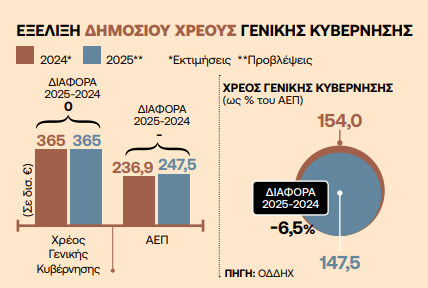

Το 2025 το χρέος της Γενικής Κυβέρνησης προβλέπεται ότι θα διαμορφωθεί στα 365 δισ. ευρώ ή 147,5% ως ποσοστό του ΑΕΠ, παρουσιάζοντας μείωση κατά 6,5 ποσοστιαίες μονάδες, ενώ σε ανάλυσή της για την πορεία των αξιολογήσεων των κρατικών χρεών η Moody’s υπολογίζει πως η Ελλάδα θα είναι η τρίτη χώρα (μετά την Αργεντινή και τη Ζάμπια) με τη μεγαλύτερη μείωση του δείκτη χρέους προς ΑΕΠ παγκοσμίως για τον επόμενο χρόνο.

Να σημειωθεί ότι κατόπιν αναθεώρησης των στοιχείων από την ΕΛΣΤΑΤ και τη Eurostat ενσωματώθηκαν στο δημόσιο χρέος, αναδρομικά από το 2012, οι αναβαλλόμενοι τόκοι των δανείων του ΤΧΣ, το συνολικό ύψος των οποίων υπολογίζεται σε 12.405 εκατ. ευρώ στο τέλος του 2023, σε 13.860 εκατ. ευρώ στο τέλος του 2024 και σε 15.400 εκατ. ευρώ στο τέλος του 2025, ενώ θα συνεχιστούν να εγγράφονται σε ετήσια βάση ως το 2032, που ολοκληρώνεται η περίοδος χάριτος, με αποτέλεσμα να παύει πλέον (το 2032) να αποτελεί χρονιά-ορόσημο και να απασχολεί τις Αρχές και τους επενδυτές.

Η αναβάθμιση

Στο βασικό σενάριο επίσης, η Ελλάδα προσβλέπει πως οι πέντε οίκοι αξιολόγησης που γίνονται σήμερα δεκτοί από το ευρωσύστημα, δηλαδή οι S&P, Fitch, Moody’s, DBRS Morningstar και Scope Ratings (η τελευταία μάς αξιολογεί και τον ερχόμενο Δεκέμβριο), θα μπορούσαν το 2025 να αναβαθμίσουν τη χώρα κατά μία βαθμίδα, αφού διατηρούν θετικές τις προοπτικές για την ελληνική οικονομία.

Θεωρητικά, αναμένεται έτσι πως και η Moody’s, ο μόνος από τους τοπ δύο μεγάλους οίκους και από τους τοπ πέντε συνολικά που δεν μας έχει δώσει ακόμη την επενδυτική βαθμίδα (την έχει δώσει όμως σε ελληνικές τράπεζες), θα προχωρήσει σε μία τέτοια κίνηση, αλλά υπάρχουν ακόμη ερωτήματα, δεδομένου μάλιστα ότι οι αναλυτές του επιμένουν πως το στάτους αυτό (της επενδυτικής βαθμίδας) δίνεται μετά το πέρας 10-15 ετών από την τελευταία χρεοκοπία μιας χώρας.

Τι προβλέπουν οι επενδυτικές τράπεζες

Ανάπτυξη με ρυθμούς 2% την ερχόμενη διετία

Το consensus (η μέση εκτίμηση) των αναλυτών των διεθνών οίκων και των επενδυτικών τραπεζών είναι ότι η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται με ρυθμούς στην περιοχή του 2%. Η ελληνική οικονομία αναμένεται την ερχόμενη διετία να είναι μία από τις ταχύτερα αναπτυσσόμενες της ευρωζώνης, εκτίμησε π.χ. η Bank of America, αν και η βασική πρόκληση είναι η διατήρηση της ανάπτυξης σε μακροπρόθεσμο ορίζοντα. Το έλλειμμα τρεχουσών συναλλαγών προβληματίζει, καθώς δείχνει ότι η δυνητική ανάπτυξη είναι χαμηλότερη από τα σημερινά επίπεδα. Αν οι επενδύσεις του Ταμείου Ανάκαμψης αποδειχθούν παραγωγικές, αυτό θα μπορούσε να ενισχύσει τις δυνατότητες εξαγωγών της οικονομίας, στηρίζοντας μερικώς τη μακροπρόθεσμη ανάπτυξή της.

Παράθυρο ευκαιρίας

Οι επενδύσεις είναι χαμηλότερες του ευρωπαϊκού μέσου όρου, αλλά έχουν περιθώρια ανόδου, καθώς σε έναν βαθμό οφείλονται και στην πολύ χαμηλή πιστωτική επέκταση. Η κυβέρνηση έχει το πολιτικό κεφάλαιο για συνέχιση των αναγκαίων μεταρρυθμίσεων (κυρίως στη Δικαιοσύνη), ενώ με τις επόμενες εκλογές στα μέσα του 2027, τις δημοσιονομικές υπεραποδόσεις, τη διαθεσιμότητα των κονδυλίων του Ταμείου Ανάκαμψης και τα περιθώρια για δανεισμό από τις τράπεζες, η Ελλάδα έχει ένα παράθυρο ευκαιρίας για νέες επενδύσεις που μπορούν να στηρίξουν την οικονομία.

Η UBS εμφανίζεται πιο αισιόδοξη, προβλέποντας ανάπτυξη στο 2,8% το 2025 και στο 2,3% το 2026, κατά 0,8% και 0,5% υψηλότερα από τη μέση εκτίμηση (consensus), υπολογίζοντας πρωτογενές πλεόνασμα στο 2,4% του ΑΕΠ την ερχόμενη διετία, κάτι που θα επιτρέψει τη μείωση του δημοσίου χρέους στην περιοχή του 140% του ΑΕΠ έως το 2026. Την ερχόμενη διετία η ανάπτυξη θα στηριχθεί σημαντικά στις ροές του Ταμείου Ανάκαμψης, οι οποίες αναμένεται να εκτιναχθούν στο 4% του ΑΕΠ το 2025 και στο 4,6% του ΑΕΠ το 2026, στην αύξηση κατά μέσο όρο των πάγιων επενδύσεων κατά 8,5% και της πιστωτικής επέκτασης κατά 7,5% αντίστοιχα.

Υπεραπόδοση

Από την άλλη πλευρά το έλλειμα στο ισοζύγιο τρεχουσών συναλλαγών αναμένεται να υποχωρήσει από 6,3% του ΑΕΠ εφέτος, στο 5,8% του ΑΕΠ το 2025 και στο 4,7% του ΑΕΠ το 2026. Ανάπτυξη 2,2% το 2025 και 1,8% το 2026 αναμένει για την ελληνική οικονομία η Morgan Stanley, καθώς η ισχυρή εγχώρια ζήτηση και οι επενδύσεις οδηγούν σε μία ακόμα χρονιά υπεραπόδοσης σε σχέση με την ευρωζώνη, με τις ροές του Ταμείου Aνάκαμψης να διαδραματίζουν σημαντικό ρόλο. Το πρωτογενές πλεόνασμα θα κυμανθεί στο 2,5% του ΑΕΠ τη διετία 2025-2026, με το χρέος να υποχωρεί στο 149,7% του ΑΕΠ και στο 143,6% του ΑΕΠ για το 2025 και το 2026 αντίστοιχα, ενώ συνεχίζει να προβληματίζει το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών που εκτιμάται στο 5,5% του ΑΕΠ το 2025 (από 5,4% το 2024) και στο 4,3% το 2026.

Οι δασμοί και το εμπόριο

Η προεδρία Trump θα μπορούσε να αναμορφώσει το οικονομικό και γεωπολιτικό σκηνικό, καθώς οι δασμοί μπορεί να διαταράξουν το εμπόριο, να μειώσουν την εγχώρια ζήτηση και να αυξήσουν τον πληθωρισμό. Ενα δασμολογικό σοκ μπορεί να ενεργοποιήσει ένα αρνητικό, στασιμοπληθωριστικό σενάριο, επηρεάζοντας και την Ευρώπη, που αποτελεί όμως βασικό εμπορικό εταίρο της Ελλάδας.

Οι τόκοι των δανείων

Κατόπιν αναθεώρησης των στοιχείων από την ΕΛΣΤΑΤ και τη Eurostat, ενσωματώθηκαν στο δημόσιο χρέος, αναδρομικά από το 2012, οι αναβαλλόμενοι τόκοι των δανείων του ΤΧΣ, το συνολικό ύψος των οποίων υπολογίζεται σε 12.405 εκατ. ευρώ στο τέλος του 2023, σε 13.860 εκατ. ευρώ στο τέλος του 2024 και σε 15.400 εκατ. ευρώ στο τέλος του 2025.