Πρώτα στις προτιμήσεις των αποταμιευτών αναμένουν οι τράπεζες ότι θα αναδειχθούν το 2023 τα επενδυτικά προγράμματα τακτικού εισοδήματος, καθώς το κόστος χρήματος στην ευρωζώνη θα συνεχίσει την ανοδική του πορεία.

Εχοντας πλέον εξ αυτού του λόγου στη διάθεσή τους τα απαραίτητα χρηματοοικονομικά εργαλεία, τα πιστωτικά ιδρύματα και οι ασφαλιστικές εταιρείες ετοιμάζονται για μπαράζ νέων εκδόσεων προϊόντων για κάθε τύπο αποταμιευτή / επενδυτή.

Οι επιλογές

Αναλυτικότερα, οι βασικές επιλογές για όσους δεν θέλουν να αναλάβουν το ρίσκο της επένδυσης στις μετοχικές αγορές είναι οι εξής:

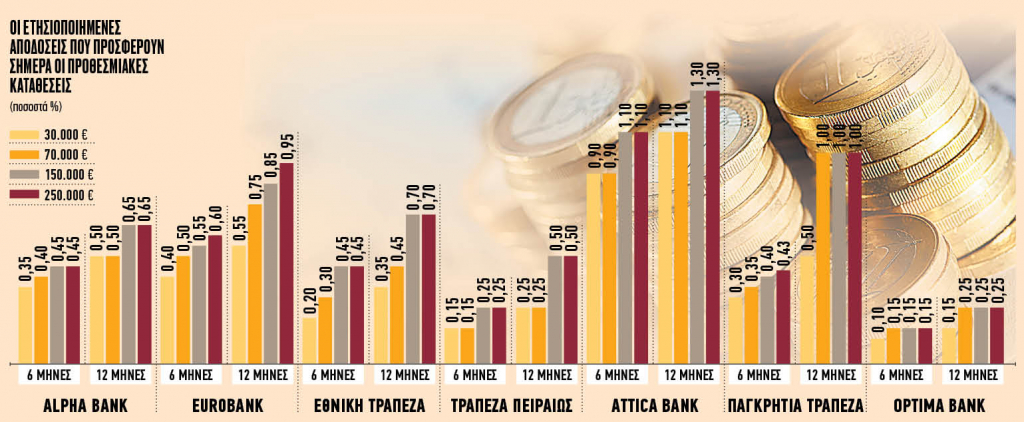

1. Προθεσμιακές καταθέσεις

Ολες οι τράπεζες από τα τέλη Οκτωβρίου έχουν προχωρήσει σε αυξήσεις των επιτοκίων στους λογαριασμούς μισθοδοσίας. Παράλληλα, λάνσαραν νέα προϊόντα διάρκειας μεγαλύτερης των 12 μηνών, δίνοντας τη δυνατότητα στους πελάτες τους να κλειδώσουν την απόδοσή τους για μία περίοδο που μπορεί να εκτείνεται έως και τις αρχές του 2025.

Στους συστημικούς ομίλους οι ετησιοποιημένες αποδόσεις φτάνουν έως και το 1,18% αυτή τη στιγμή. Ωστόσο, τις επόμενες εβδομάδες θα υπάρξουν νέες προς τα πάνω αναπροσαρμογές, σε συνέχεια της αύξησης των διατραπεζικών δεικτών euribor. Το βασικό χαρακτηριστικό της καμπύλης επιτοκίων που έχει σχηματιστεί είναι ότι όσο μεγαλύτερο το χρονικό διάστημα δέσμευσης των χρημάτων τόσο υψηλότερο είναι το τελικό κέρδος.

Με δεδομένο ότι η ανταμοιβή των αποταμιευτών θα συνεχίσει να ενισχύεται τους επόμενους μήνες, τίθεται ένα δίλημμα: Προθεσμιακή κατάθεση με όσο το δυνατόν μεγαλύτερη διάρκεια άρα και επιτόκιο ή επιλογή ενός πιο βραχυπρόθεσμου προϊόντος με χαμηλότερη μεν απόδοση, αλλά με την προοπτική ανανέωσής του με πιο υψηλό κέρδος μετά τη λήξη του;

Μία εναλλακτική επιλογή αποτελούν οι προθεσμιακές καταθέσεις που παρέχουν ανά περίοδο εκτοκισμού την ευχέρεια πρόωρης ολικής ανάληψης χωρίς πέναλτι. Το βασικό χαρακτηριστικό τους είναι η αυξανόμενη ανά τρίμηνο απόδοση. Με τον τρόπο αυτόν ο καταθέτης όσο περνούν οι μήνες λαμβάνει περισσότερους τόκους και εάν προκύψει μία ευκαιρία τοποθέτησης σε άλλο πρόγραμμα με καλύτερο επιτόκιο, έχει την ευχέρεια να μεταφέρει τα χρήματά του χωρίς κανένα κόστος.

2. Καλάθια αμοιβαίων κεφαλαίων και προθεσμιακών καταθέσεων

Τα προγράμματα της κατηγορίας συνδυάζουν προθεσμιακές καταθέσεις και αμοιβαία κεφάλαια. Ανάλογα με την έκθεση του επενδυτή στους κινδύνους των αγορών, δηλαδή το ποσοστό των χρημάτων που τοποθετείται σε αμοιβαία κεφάλαια, διαμορφώνεται το επιτόκιο του καταθετικού λογαριασμού. Ειδικότερα, όσο πιο υψηλό το ρίσκο τόσο μεγαλύτερη η ανταμοιβή σε τόκους. Με βάση τα διαθέσιμα προγράμματα, είναι δυνατή η τοποθέτηση του 50% έως 85% της επένδυσης σε προθεσμιακή κατάθεση διάρκειας 3, 6 και 12 μηνών. Το επιτόκιό της μπορεί να φτάσει έως και το 1,10%. Από την άλλη βέβαια, υπάρχει κίνδυνος απώλειας κεφαλαίου από το τμήμα της επένδυσης σε αμοιβαία. Εάν όμως τα συνδεδεμένα προϊόντα καταγράψουν υπεραξίες, η τελική ετησιοποιημένη απόδοση μπορεί να διαμορφωθεί σε πολύ υψηλά επίπεδα.

3. Προϊόντα εγγυημένου κεφαλαίου

Οι τράπεζες έχουν ξεκινήσει το λανσάρισμα προϊόντων με 100% εγγύηση της επένδυσης και τελική απόδοση συνδεδεμένη με κάποιον χρηματοοικονομικό δείκτη ή αμοιβαίο κεφάλαιο. Ο επενδυτής είτε συμμετέχει στην απόδοση του τελευταίου είτε κερδίζει ένα προκαθορισμένο επιτόκιο εάν ο δείκτης αναφοράς του προϊόντος κινηθεί εντός συγκεκριμένων ορίων. Σε ορισμένες περιπτώσεις τα προγράμματα της κατηγορίας προσφέρουν και ένα ελάχιστο επιτόκιο. Η διάρκειά τους ποικίλλει και μπορεί να κυμαίνεται από μερικούς μήνες έως και 10 χρόνια. Σύμφωνα με πληροφορίες, το επόμενο διάστημα η γκάμα των προγραμμάτων αυτών θα εμπλουτιστεί σημαντικά.

4. Αμοιβαία κεφάλαια με μέρισμα

Πρόκειται για ειδικού τύπου αμοιβαία κεφάλαια που προσφέρουν εξασφαλισμένες αποδόσεις και ετήσια καταβολή των τόκων, τα οποία διατίθενται σε προκαθορισμένη περίοδο από τις τράπεζες. Το ενεργητικό τους αποτελείται κατά βάση από ομολογιακούς τίτλους, ενώ έχουν συγκεκριμένη διάρκεια ζωής που μπορεί να κυμαίνεται από 2 έως 5 έτη. Με τον τρόπο αυτόν ο επενδυτής διασφαλίζει ένα σταθερό ετήσιο εισόδημα που κινείται στη ζώνη του 2,5%-3,5% και εφόσον δεν ρευστοποιήσει τα μερίδιά του μέχρι τη λήξη του προγράμματος, λαμβάνει το 100% του αρχικού κεφαλαίου.

Μάλιστα, σύμφωνα με τραπεζικές πηγές, η τελική απόδοση μπορεί να είναι ακόμη μεγαλύτερη εάν αντιστραφεί η ανοδική πορεία των ευρωπαϊκών επιτοκίων τα επόμενα έτη και οι τιμές των ομολόγων κινηθούν ανοδικά. Ο κίνδυνος στα συγκεκριμένα προγράμματα σχετίζεται με τη φερεγγυότητα των εκδοτών των ομολόγων στα οποία επενδύουν.

5. Προγράμματα με μερική εγγύηση

Στα προϊόντα της κατηγορίας, που συνιστούν επίσης αμοιβαία κεφάλαια, ο επενδυτής καταβάλλει ένα εφάπαξ ποσό, ενώ σε ορισμένες περιπτώσεις υπάρχει η ευχέρεια πρόσθετων καταβολών. Η διάρκειά τους είναι καθορισμένη και μπορεί να κυμαίνεται από 3 έως 15 χρόνια. Ο εκδότης του προϊόντος, τράπεζα ή ασφαλιστική εταιρεία, εγγυάται στον αποταμιευτή πως ό,τι και να γίνει στις αγορές, θα πάρει πίσω ένα μεγάλο μέρος του αρχικού του κεφαλαίου, συνήθως 80%-90%. Ταυτόχρονα όμως, υπάρχει η προοπτική επίτευξης υψηλών αποδόσεων, ανάλογα με το ρίσκο που αναλαμβάνεται.