Η σημασία της αποταμίευσης για την οικονομική ανάπτυξη και την ευημερία χωρών και ανθρώπων είναι αδιαμφισβήτητη. Η αποταμίευση επιτρέπει σε μια χώρα να μετασχηματίσει τη μείωση της παρούσας κατανάλωσης, που συνεπάγεται η αποταμίευση, σε δυνατότητα παραγωγής επιπλέον εισοδήματος στο μέλλον μέσω της αύξησης των επενδύσεων και, επομένως, σε αύξηση των μελλοντικών καταναλωτικών δυνατοτήτων της χώρας.

Καμία χώρα στην ιστορία δεν έχει πετύχει υψηλούς ρυθμούς οικονομικής ανάπτυξης για πολλά χρόνια χωρίς την ύπαρξη υψηλού ποσοστού επενδύσεων και, αντίστοιχα, υψηλού ποσοστού εθνικής αποταμίευσης. Για παράδειγμα, οι ταχέως αναπτυσσόμενες οικονομίες της Ανατολικής Ασίας εμφανίζουν για δεκαετίες υψηλότατα ποσοστά εθνικής αποταμίευσης, ενώ αντίθετα η αναπτυξιακή υστέρηση των χωρών της Λατινικής Αμερικής συμβαδίζει με χαμηλά ποσοστά εθνικής αποταμίευσης.

Οι πρόσφατες εκδηλώσεις της κλιματικής αλλαγής έχουν καταστήσει σαφές ότι οι ανάγκες για αποκατάσταση των ζημιών που προκαλούνται με αυξανόμενη συχνότητα, η δημιουργία κατάλληλων υποδομών περιορισμού των συνεπειών τους και η ανάπτυξη νέων πράσινων τεχνολογιών θα απαιτήσουν τεράστιες επενδύσεις. Επομένως, η αποταμίευση είναι αναγκαία για τη χρηματοδότηση των απαιτούμενων επενδύσεων, ώστε να αντιμετωπιστούν οι περιβαλλοντικές προκλήσεις που προκαλεί η κλιματική αλλαγή. Η ανάγκη αύξησης της αποταμίευσης επιτείνεται από τις δημογραφικές εξελίξεις στις αναπτυγμένες χώρες, με κυριότερη τη γήρανση του πληθυσμού.

Ακόμη και στην περίοδο πριν από την παγκόσμια χρηματοοικονομική κρίση το ποσοστό αποταμίευσης των νοικοκυριών στην Ελλάδα υστερούσε έναντι των άλλων χωρών

Η ανεπαρκής αποταμίευση έχει επίσης συνέπειες σε ατομικό επίπεδο. Όταν τα άτομα δεν αποταμιεύουν, θέτουν σε κίνδυνο την οικονομική τους ασφάλεια, καθώς αναπάντεχες μεταβολές στη ζωή τους, όπως η απώλεια της απασχόλησης ή μια σοβαρή ασθένεια, συνεπάγονται απότομες και επώδυνες μειώσεις του βιοτικού τους επιπέδου. Ακόμη και η συνταξιοδότηση επιφέρει σημαντική πτώση του βιοτικού επιπέδου στα άτομα που δεν έχουν προνοήσει να αποταμιεύσουν στη διάρκεια του εργασιακού τους βίου.

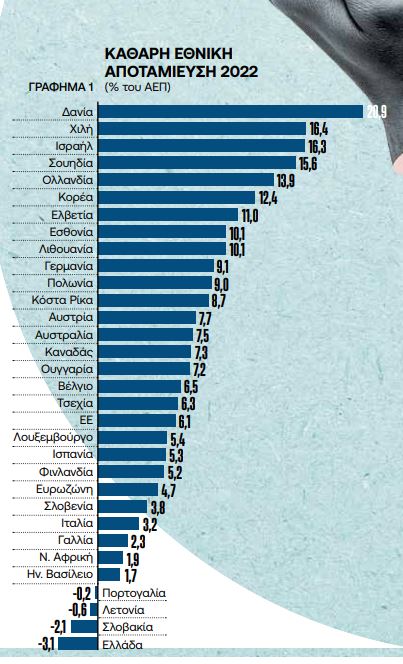

Δυστυχώς, στην Ελλάδα αποταμιεύουμε πολύ λιγότερο από όσο χρειάζεται για όλα αυτά. Η Ελλάδα είναι η χώρα με το χαμηλότερο ποσοστό καθαρής εθνικής αποταμίευσης τα τελευταία 17 χρόνια (και μάλιστα, αρνητικό) από όλες τις χώρες του ΟΟΣΑ. Η καθαρή εθνική αποταμίευση προκύπτει όταν αφαιρεθεί από την ακαθάριστη εθνική αποταμίευση η απόσβεση της αξίας των περιουσιακών στοιχείων. Με εξαίρεση το Γράφημα 1, όλα τα υπόλοιπα γραφήματα αναφέρονται στην (ακαθάριστη) αποταμίευση, η οποία αποτελείται από το άθροισμα της αποταμίευσης του ιδιωτικού τομέα και του δημόσιου τομέα της οικονομίας.

Η αποταμίευση για κάθε τομέα ισούται με τη διαφορά μεταξύ διαθέσιμου εισοδήματος και κατανάλωσης. Μάλιστα αποταμιεύουμε λιγότερο όχι μόνο σε σύγκριση με πλουσιότερες, αλλά και με πολύ φτωχότερες χώρες. Το ποσοστό εθνικής αποταμίευσης είναι χαμηλότερο όχι μόνο από τη Γαλλία, τη Γερμανία και τον Καναδά, αλλά και από χώρες όπως η Βραζιλία, η Νότια Αφρική και το Μεξικό – το Γράφημα 1 αποτυπώνει την κατάσταση για το 2022.

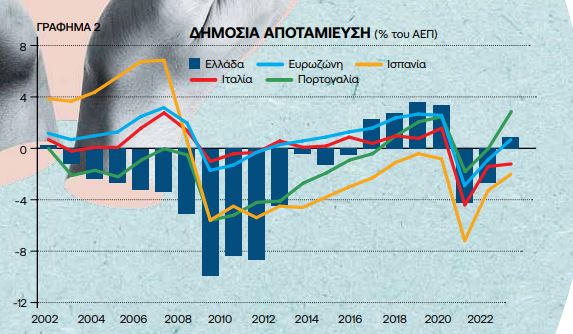

Στα Γραφήματα 2 και 3 παρουσιάζεται η εξέλιξη της ακαθάριστης αποταμίευσης (ως ποσοστό του ΑΕΠ) του δημοσίου και του ιδιωτικού τομέα για την Ελλάδα, το σύνολο της Ευρωζώνης, καθώς και για την Ισπανία, την Ιταλία και την Πορτογαλία. Στην Ελλάδα υπήρξε τεράστια διεύρυνση της αρνητικής δημόσιας αποταμίευσης – η οποία ισούται με τη διαφορά εσόδων και μη επενδυτικών δαπανών της κυβέρνησης – από το 2002 έως το 2009, η οποία σταδιακά μειώθηκε μετά την υπαγωγή της χώρας σε καθεστώς διεθνούς εποπτείας. Μετά το 2013 η δημόσια αποταμίευση έγινε θετική – μάλιστα ήταν υψηλότερη από τη δημόσια αποταμίευση της Ισπανίας, της Ιταλίας και της Πορτογαλίας.

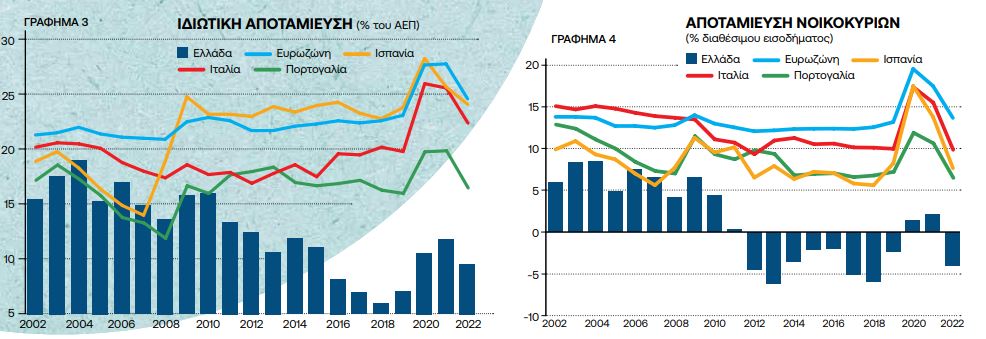

Σε αντίθεση με τη δημόσια αποταμίευση, η ιδιωτική αποταμίευση – που ισούται με το άθροισμα της αποταμίευσης των νοικοκυριών και της αποταμίευσης του εταιρικού τομέα – μειώθηκε σημαντικά στην Ελλάδα, από το 17% του ΑΕΠ την πενταετία 2002-2006, στο 9% την πενταετία 2018-2022. Για το σύνολο της Ευρωζώνης, το αντίστοιχο ποσοστό αυξήθηκε από 21,5% του ΑΕΠ την περίοδο 2002-2006 σε 25,1% την περίοδο 2018-2022. Για την Ισπανία, το ποσοστό αυξήθηκε από 17,7% την πρώτη περίοδο σε 24,9% τη δεύτερη, για την Ιταλία αυξήθηκε από 20,1% σε 22,8%, και για την Πορτογαλία από 16,6% σε 17,7%.

Η πτώση της ιδιωτικής αποταμίευσης στην Ελλάδα οφείλεται κυρίως στη μεγάλη πτώση της αποταμίευσης των νοικοκυριών (Γράφημα 4). Ακόμη και στην περίοδο πριν από την παγκόσμια χρηματοοικονομική κρίση, όταν το διαθέσιμο εισόδημα των νοικοκυριών στην Ελλάδα αυξανόταν με υψηλούς ρυθμούς, το ποσοστό αποταμίευσης υστερούσε έναντι των άλλων χωρών. Έτσι, την πενταετία 2002-2006 το μέσο ποσοστό αποταμίευσης των νοικοκυριών στην Ελλάδα ήταν μόλις 7%, έναντι 13% στην Ευρωζώνη, 9% στην Ισπανία, 15% στην Ιταλία και 11% στην Πορτογαλία. Την τελευταία πενταετία (2018-2022) το ποσοστό αποταμίευσης στην Ελλάδα έγινε αρνητικό (-2%), και η υστέρηση έναντι των άλλων χωρών ήταν από 10 ποσοστιαίες μονάδες (έναντι της Πορτογαλίας) μέχρι 17 ποσοστιαίες μονάδες (Ευρωζώνη).

Αναμφισβήτητα, η μεγάλη πτώση του διαθέσιμου εισοδήματος μετά το 2009 μείωσε σημαντικά τη δυνατότητα των νοικοκυριών για αποταμίευση. Παρά ταύτα, η αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών τα πιο πρόσφατα χρόνια δεν συνοδεύθηκε από αύξηση της αποταμίευσης λόγω της ύπαρξης τριών δομικών χαρακτηριστικών της ελληνικής οικονομίας, τα οποία τη διαφοροποιούν από τις υπόλοιπες χώρες της Ευρωζώνης.

Το πρώτο δομικό χαρακτηριστικό είναι το ιδιαίτερα υψηλό ποσοστό αυτοαπασχόλησης, που φαίνεται να συνδέεται αρνητικά τόσο με την ιδιωτική όσο και τη δημόσια αποταμίευση, καθώς η φοροδιαφυγή οδηγεί σε υπερβάλλουσα κατανάλωση.

Το δεύτερο δομικό χαρακτηριστικό, που μειώνει σημαντικά την ανάγκη για προληπτική αποταμίευση, είναι το υψηλό ποσοστό ιδιοκατοίκησης – ιδιαίτερα όταν απορρέει από υψηλές διαγενεακές μεταβιβάσεις πλούτου (όπως γονικές παροχές κ.λπ.), καθώς παρέχει οικονομική ασφάλεια έναντι αναπάντεχων γεγονότων.

Το τρίτο χαρακτηριστικό είναι η περαιτέρω αύξηση μετά το 2010 ορισμένων ανελαστικών δαπανών, όπως οι δαπάνες στέγασης των νοικοκυριών που προήλθαν από την προγενέστερη σημαντική αύξηση στο μέγεθος των κατοικιών στην Ελλάδα. Ως συνέπεια δημιουργήθηκαν υποχρεώσεις που δεν μπορούν να αναιρεθούν, όπως η εξυπηρέτηση στεγαστικών δανείων, η πληρωμή λογαριασμών για ηλεκτρισμό, θέρμανση, ασφάλιση κατοικίας κ.λπ., που μειώνουν σημαντικά τα περιθώρια αποταμίευσης των νοικοκυριών.

Οι προτεινόμενες παρεμβάσεις

Στη μελέτη προτείνονται μια σειρά παρεμβάσεων με στόχο την αύξηση της αποταμίευσης. Οι πολιτικές αυτές μπορούν να ομαδοποιηθούν ως εξής:

Δημοσιονομικά ουδέτερες φορολογικές παρεμβάσεις, όπως αύξηση του φορολογικού συντελεστή στις γονικές παροχές ή/και μείωση του αφορολόγητου ορίου, ιδιαίτερα για μεταβιβάσεις που αφορούν νεότερες ηλικίες, σε συνδυασμό με μείωση της φορολογίας του εισοδήματος από αποταμίευση.

Δημόσιες ή/και ιδιωτικές πρωτοβουλίες που στοχεύουν στη βελτίωση του χρηματοοικονομικού αλφαβητισμού μέσω της παροχής πληροφόρησης και εκπαίδευσης σχετικά με την αποταμίευση, με ιδιαίτερη στόχευση στις νεότερες ηλικίες και στα άτομα με χαμηλά εισοδήματα.

Δημόσιες παρεμβάσεις που παρακινούν τους εργοδότες να προ-εγγράφουν αυτόματα τους εργαζόμενους σε πρόσθετα συνταξιοδοτικά προγράμματα ή να μεταφέρουν ένα προκαθορισμένο μέρος του μισθού τους, εφόσον οι εργαζόμενοι δεν εκφράσουν αντίρρηση, σε αποταμιευτικούς λογαριασμούς.

Το άρθρο βασίζεται στην ομότιτλη μελέτη που εκπονήθηκε σε συνεργασία του Οικονομικού Πανεπιστημίου Αθηνών και της Eurobank.

Οι Σαράντης Καλυβίτςη, Μαργαρίτα Κατσίμη και Θωμάς Μούτος είναι Καθηγητές του Τμήματος Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών του ΟΠΑ.