Μετά την ανακεφαλαιοποίηση των τραπεζών, σειρά παίρνει τώρα η διαχείριση των μη εξυπηρετούμενων δανείων. Πρόκειται για τη μεγαλύτερη πρόκληση του τραπεζικού συστήματος καθώς τα καθυστερούμενα δάνεια βαραίνουν τους ισολογισμούς τους και δυσκολεύουν την άντληση κεφαλαίων που είναι απαραίτητα για να μπορέσουν τα πιστωτικά ιδρύματα να επαναλειτουργήσουν και να παίξουν τον ρόλο τους στη χρηματοδότηση της οικονομίας.

Οι προβλέψεις που έχουν πάρει οι τράπεζες δεν επαρκούν για να ξεφορτωθούν τα «κακά» δάνεια και να καθαρίσουν τους ισολογισμούς τους. Επιπλέον, με τις εκτιμήσεις να κάνουν λόγο για αύξηση των επισφαλειών, το επόμενο χρονικό διάστημα το πρόβλημα γίνεται εντονότερο. Σύμφωνα με πληροφορίες, τα μη εξυπηρετούμενα δάνεια στο συνολικό χαρτοφυλάκιο των τραπεζών διαμορφώνονται από 23% ως 27% ανάλογα με την τράπεζα ενώ σε ορισμένες κατηγορίες, όπως είναι τα καταναλωτικά, διαμορφώνονται πολύ υψηλότερα, ως και 50%. Για την κάλυψη των καθυστερήσεων προβλέπεται ότι πιθανότατα οι τράπεζες να χρειαστούν στο μέλλον και πρόσθετα κεφάλαια, σε σημείο που εκτιμάται ότι θα εξαντληθούν τα 13 δισ. ευρώ που έχουν απομείνει στα ταμεία του ΤΧΣ μετά την ανακεφαλαιοποίηση.

Ο γρίφος

Ετσι ο γρίφος που καλούνται να λύσουν τώρα οι τραπεζίτες είναι με ποιον τρόπο θα διαχειριστούν τα προβληματικά δάνεια ώστε να καθαρίσουν τα χαρτοφυλάκιά τους και ταυτόχρονα να διατηρήσουν στη «ζωή» επιχειρήσεις και νοικοκυριά. Τραπεζικοί κύκλοι εκτιμούν ότι το επόμενο χρονικό διάστημα οι τράπεζες θα πρέπει να αποφασίσουν ποιες επιχειρήσεις είναι βιώσιμες και ποιες όχι. «Ως τώρα οι τράπεζες δεν τραβάνε την μπρίζα, όμως θα αναγκαστούν να το κάνουν» αναφέρει κορυφαίος τραπεζίτης. Οπως εξηγεί «μετά τον τελευταίο γύρο συγκέντρωσης στον τραπεζικό κλάδο και τη δημιουργία τεσσάρων τραπεζικών ομίλων αυτό που συμβαίνει πλέον είναι ότι όλες οι τράπεζες έχουν δανείσει τους ίδιους πελάτες, είτε πρόκειται για ιδιώτες είτε για επιχειρήσεις, με αποτέλεσμα οι πελάτες τους τον ένα μήνα να εξυπηρετούν τη μία τράπεζα, τον άλλο την άλλη κ.ο.κ.». Ετσι πλέον έχει τεθεί θέμα στην αγορά συντονισμού μεταξύ των τραπεζών για τη διαχείριση των καθυστερήσεων.

Στο πλαίσιο αυτό οι τράπεζες θα σχεδιάζουν προγράμματα αναδιάρθρωσης εταιρειών ώστε να γίνουν βιώσιμες, και άρα χρηματοδοτήσιμες, συγχωνεύσεις ομοειδών εταιρειών για την επίτευξη συνεργειών ή διακοπή χρηματοδότησης σε εταιρείες που δεν είναι βιώσιμες. Το θέμα του συντονισμού των τραπεζών στη χρηματοδότηση των επιχειρήσεων ιδιαίτερα των μικρομεσαίων συζητήθηκε, σύμφωνα με πληροφορίες, στη σύσκεψη των επικεφαλής των τεσσάρων συστημικών τραπεζών με τον πρωθυπουργό κ. Αντ. Σαμαρά και τον υπουργό Οικονομικών κ. Ι. Στουρνάρα στο Μέγαρο Μαξίμου την περασμένη εβδομάδα.

Οι λύσεις

Εξάλλου, ο πρόεδρος της Τράπεζας Πειραιώς κ. Μιχ. Σάλλας ανακοίνωσε την περασμένη Δευτέρα τη μετεξέλιξη της Γενικής Τράπεζας σε εξειδικευμένο φορέα διαχείρισης προβληματικών δανείων και αναδιάρθρωσης επιχειρήσεων. Επιδίωξη της τράπεζας είναι ο νέος φορέας να βοηθήσει επιχειρήσεις μέσω της ριζικής ανασυγκρότησής τους να σταθούν στα πόδια τους, να παραμείνουν ζωντανές και να μπορέσουν σε βάθος χρόνου να επιβιώσουν ανταγωνιστικά.

Στο πλαίσιο αυτό η Γενική θα συμβάλει στην εξεύρεση νέων επενδυτών, στη χρηματοδότηση επενδύσεων, και στην αναδιάρθρωση υποχρεώσεων ώστε οι επιχειρήσεις, που σήμερα βρίσκονται υπό την πίεση, να μπορέσουν να λειτουργήσουν ανταγωνιστικότερα.

Παράλληλα θα προσφέρει υπηρεσίες που σχετίζονται με τη διαχείριση των καθυστερήσεων για επενδυτικά κεφάλαια που επιθυμούν να αγοράσουν προβληματικά χαρτοφυλάκια. «Οπου υπάρχουν μεγάλες καθυστερήσεις υπάρχει ενδιαφέρον για κέρδος» αναφέρουν τραπεζικά στελέχη τα οποία επικαλούνται παραδείγματα στο εξωτερικό όπου εξειδικευμένες εταιρείες αγοράζουν προβληματικά χαρτοφυλάκια με στόχο να ανακτήσουν περισσότερα κεφάλαια από αυτά που δαπάνησαν για να τα αποκτήσουν. Ωστόσο, τα επενδυτικά αυτά κεφάλαια, τα επονομαζόμενα distress funds, δεν διαθέτουν την κατάλληλη υποδομή (δικηγορική υποστήριξη, μηχανισμούς είσπραξης κ.λπ.) την οποία προσφέρουν εγχώριες εταιρείες. Και αυτό το κενό έρχονται σήμερα να καλύψουν στην Ελλάδα ιδιωτικές εταιρείες.

Τραπεζικοί κύκλοι εκτιμούν ότι οι ελληνικές τράπεζες θα δημιουργήσουν θυγατρικές στις οποίες θα μεταβιβάσουν και θα «παρκάρουν» προβληματικά δανειακά χαρτοφυλάκια.

Τα ερωτηματικά

Βεβαίως το θέμα είναι ποιος θα βάλει τα λεφτά σε αυτές τις εταιρείες, που δεν είναι ανάγκη να είναι τράπεζες. «Η διεθνής πρακτική λέει ότι μέρος των χρημάτων μπορούν να βάλουν οι ίδιες οι τράπεζες και μέρος επενδυτικά κεφάλαια και ειδικευμένες εταιρείες και τράπεζες» αναφέρουν οι ίδιες πηγές.

Επίσης, ένα άλλο σημαντικό ζήτημα είναι σε ποια τιμή θα μεταβιβαστούν τα προβληματικά δάνεια. Σύμφωνα με τραπεζικό στέλεχος «σήμερα τα distress funds προσφέρονται να αγοράσουν στο 15% της ονομαστικής αξίας προσδοκώντας να ανακτήσουν περισσότερα κεφάλαια από τη ρευστοποίησή τους με τη διαφορά να αποτελεί το κέρδος τους». Ομως όπως σημειώνει ο ίδιος, «ποιος διευθύνων σύμβουλος θα υπογράψει την πώληση σε τέτοιες χαμηλές τιμές;», ενώ επισημαίνει ότι «ιδιαίτερα για τα ακίνητα στη σημερινή συγκυρία δεν είναι εύκολο να ρευστοποιηθούν». Επιπλέον ερωτηματικά υπάρχουν και ως προς το αν το ΤΧΣ θα δώσει το πράσινο φως για την πώληση τέτοιων χαρτοφυλακίων και σε ποιες τιμές.

Μια άλλη λύση αποτελεί η δημιουργία bad bank με κρατικά κεφάλαια ή εγγυήσεις στην οποία οι τράπεζες θα μπορέσουν να μεταβιβάσουν τα προβληματικά τους δάνεια σε μια χαμηλή τιμή και στη συνέχεια το Δημόσιο να προσπαθήσει να ανακτήσει όσο περισσότερα μπορεί όταν η οικονομία θα έχει ανακάμψει. Κάτι τέτοιο όμως δεν φαίνεται εφικτό άμεσα.

Ευνοϊκότερες ρυθμίσεις για 300.000 δανειολήπτες

Αφορούν οφειλές που βρίσκονται στην bad bank των οκτώ τραπεζών που «έσπασαν» σε «καλές» και «κακές»

Ρυθμίσεις οφειλών, που θα δώσουν «ανάσα» σε περίπου 300.000 δανειολήπτες, ιδιώτες και επιχειρήσεις, προβλέπονται στο πολυνομοσχέδιο που ψηφίστηκε την περασμένη Τετάρτη στη Βουλή.

Πρόκειται για δάνεια που βρίσκονται στην «κακή» τράπεζα (bad bank) των οκτώ τραπεζών (Αγροτική, Ταχυδρομικό Ταμιευτήριο, Proton Bank, Τ-Bank, FBB και των συνεταιριστικών Αχαΐας, Λαμίας και Λέσβου) που «έσπασαν» σε «καλές» και «κακές» τράπεζες.

Οπως αναφέρουν τραπεζικοί κύκλοι, πρόκειται για ένα νέο πλαίσιο το οποίο δίνει τη δυνατότητα σε χιλιάδες δανειολήπτες που βρίσκονταν μέχρι πρότινος αντιμέτωποι με το ενδεχόμενο εκποίησης περιουσιακών τους στοιχείων να ρυθμίσουν το δάνειό τους.

Μάλιστα σημειώνεται ότι οι όροι της ρύθμισης θα είναι «ευνοϊκότεροι» από αυτούς των εμπορικών τραπεζών.

Στόχος του κ. Γ. Προβόπουλου, διοικητή της Τράπεζας της Ελλάδος, η οποία έχει αναλάβει την εκκαθάριση των οκτώ αυτών τραπεζών, να ανακτήσει όσο το δυνατόν μεγαλύτερο μέρος από το συνολικό ύψος των «κακών» δανείων που ανέρχεται σε 9 δισ. ευρώ.

Τα κεφάλαια που θα ανακτηθούν θα αποδοθούν στο Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και θα ελαφρύνουν ισόποσα το χρέος.

«Στόχος μας είναι να αυξήσουμε την αξία των υπό εκκαθάριση τραπεζών προς όφελος των φορολογουμένων και ταυτόχρονα αναγνωρίζοντας πλήρως τη δύσκολη οικονομική συγκυρία προσαρμόσαμε το θεσμικό και κανονιστικό πλαίσιο έτσι ώστε οι οφειλέτες να μπορούν να αποπληρώσουν τα δάνειά τους» αναφέρουν πηγές της Τράπεζας της Ελλάδος.

Προαπαιτούμενο της τρόικας

Η διαμόρφωση του πλαισίου εκκαθάρισης των προβληματικών τραπεζών ήταν στα προαπαιτούμενα της τρόικας για την καταβολή της επόμενης δόσης και αποτελεί προάγγελο των αλλαγών που θα υπάρξουν για την ταχύτερη ανάκτηση από τις συστημικές τράπεζες μέρους των «κακών» δανείων από ιδιώτες και επιχειρήσεις. Με τις νέες διαδικασίες εκκαθάρισης των προβληματικών τραπεζών οι εκκαθαριστές αποκτούν μεγαλύτερη ευελιξία και αποφεύγεται το πτωχευτικό δικαστήριο.

Διαθέτουν μάλιστα και ένα ενιαίο νομικό πλαίσιο για να χειριστούν διαφορετικές περιπτώσεις δανείων, καθώς στα χαρτοφυλάκια των υπό εκκαθάριση τραπεζών υπάρχουν δάνεια από αγροτικούς συνεταιρισμούς και ναυτιλιακές επιχειρήσεις ως καταναλωτικά δάνεια και πιστωτικές κάρτες. Μόνο τα δάνεια προς τους αγρότες υπολογίζονται σε 65.000.

Επιπλέον, μέχρι πρότινος οι εκκαθαριστές των οκτώ τραπεζών δεν μπορούσαν να προχωρήσουν σε ρυθμίσεις παρά μόνο στην εκποίηση περιουσιακών στοιχείων με στόχο να ανακτήσουν για λογαριασμό του Δημοσίου όσο το δυνατόν περισσότερα κεφάλαια.

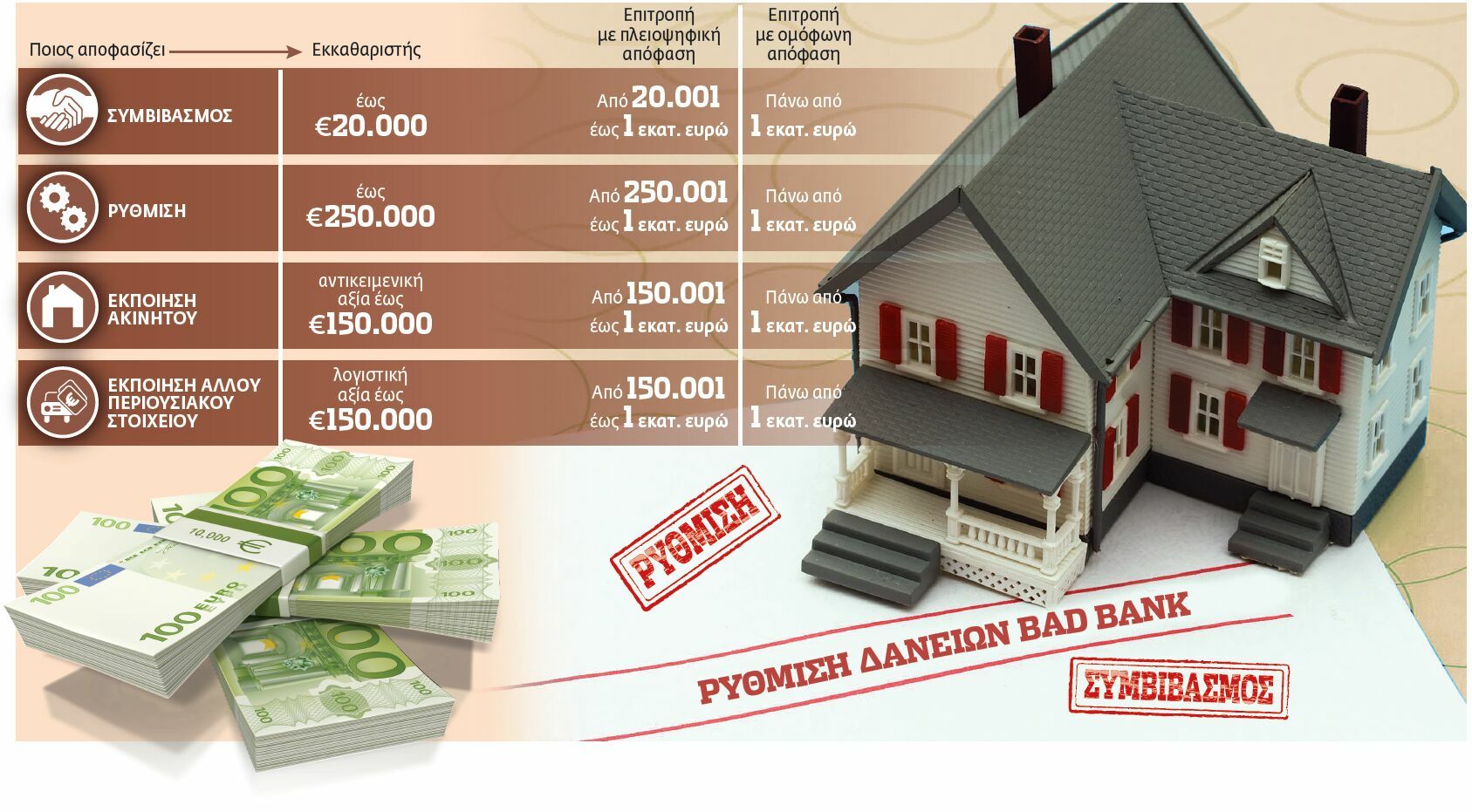

Το νέο πλαίσιο προβλέπει συμβιβασμούς, ρυθμίσεις, εκποιήσεις ακινήτων και απαιτήσεων είτε από τον εκκαθαριστή είτε από πενταμελή Επιτροπή Ειδικών Εκκαθαρίσεων που συστήνεται για πρώτη φορά, χωρίς να απαιτείται δικαστική απόφαση, όπως ίσχυε μέχρι πρότινος με βάση το Πτωχευτικό Δίκαιο.

Διαδικασίες εξπρες

Με τον τρόπο αυτόν το νέο πλαίσιο απλουστεύει την εκκαθάριση, καταργώντας τις χρονοβόρες δικαστικές διαδικασίες και τις δικολαβικές κωλυσιεργίες που επιβαρύνουν χρηματικά τους δικαιούχους. Στην ουσία εξισώνει τις διαδικασίες συμβιβασμών, ρυθμίσεων και εκποιήσεων με αυτά που ισχύουν για τις υπό κανονική λειτουργία τράπεζες. Επιπλέον, δίνει την ευκαιρία σε επιχειρήσεις που έχουν τη δυνατότητα να εξυγιανθούν να επιβιώσουν. Οπως εκτιμάται, ο εκκαθαριστής σε διάστημα 2-4 εβδομάδων από την ημέρα που θα υποβάλλεται το αίτημα θα είναι σε θέση να δώσει λύση σε ζητήματα που με το παλαιό καθεστώς απαιτούσαν χρόνια.

«Ανάσα» με το νέο πλαίσιο της Τραπεζας της Ελλάδος

Ο εκκαθαριστής είναι σε θέση να κάνει συμβιβασμούς, δηλαδή να αποδέχεται να εισπράξει από τον δανειστή μέρος του χρέους του και να κλείσει την υπόθεση, για χρέη ως 20.000 ευρώ, συμπεριλαμβανομένων των τόκων και των εξόδων.

Επίσης μπορεί να προχωρεί σε ρυθμίσεις δανείων, δηλαδή να παρατείνει τον χρόνο αποπληρωμής του δανείου ή να μειώσει το επιτόκιό του ή και τα δύο για ποσά ως 250.000 ευρώ. Σε ρύθμιση μπορούν να ενταχθούν και δάνεια που έχουν καταγγελθεί. Εξάλλου, ο εκκαθαριστής μπορεί να βγάζει σε πλειστηριασμό ακίνητα αντικειμενικής αξίας κάτω των 150.000 ευρώ και να εκποιεί άλλα περιουσιακά στοιχεία λογιστικής αξίας μέχρι 150.000 ευρώ.

Συμβιβασμοί, ρυθμίσεις και εκποιήσεις ακινήτων και περιουσιακών στοιχείων μπορούν να γίνονται και για μεγαλύτερα ποσά των 20.000 ευρώ, 150.000 ευρώ και 250.000 ευρώ.

Στην περίπτωση αυτή απαιτείται η σύμφωνη γνώμη πενταμελούς επιτροπής. Ειδικότερα, για ποσά μέχρι 1.000.000 ευρώ η απόφαση της επιτροπής λαμβάνεται κατά πλειοψηφία, ενώ για μεγαλύτερα θα πρέπει να είναι ομόφωνη.

Τα μέλη της επιτροπής διορίζονται με απόφαση της Τράπεζας της Ελλάδος για τριετή θητεία που μπορεί να ανανεωθεί άπαξ και όπως αναφέρεται στο πολυνομοσχέδιο θα πρέπει να είναι «εγνωσμένου κύρους και να έχουν στην πλειοψηφία τους τουλάχιστον δεκαετή εμπειρία σε θέματα πιστοδοτήσεων και διαχείρισης χρηματοδοτικών εμπλοκών, εταιρικής και λιανικής τραπεζικής».

Ενιαίο σχήμα για «κακές» τράπεζες

Ανοίγει ο δρόμος για τη δημιουργία ενός ενιαίου σχήματος για την εκκαθάριση κακών τραπεζών. Οπως αναφέρεται στο πολυνομοσχέδιο, κατά τη διάρκεια της εκκαθάρισης τη διοίκηση του πιστωτικού ιδρύματος αναλαμβάνει ειδικός εκκαθαριστής, φυσικό ή νομικό πρόσωπο, που ορίζεται από την Τράπεζα της Ελλάδος. Μάλιστα, το ίδιο πρόσωπο μπορεί να αναλάβει την ειδική εκκαθάριση περισσοτέρων του ενός υπό ειδική εκκαθάριση πιστωτικών ιδρυμάτων, αν αυτό κρίνεται αναγκαίο για την καλύτερη εξυπηρέτηση των σκοπών της ειδικής εκκαθάρισης. Στην περίπτωση αυτή μπορούν να ενοποιούνται λειτουργικά οι ειδικές εκκαθαρίσεις χωρίς να θίγεται η έννομη θέση των πιστωτών. Με αυτόν τον τρόπο η Τράπεζα της Ελλάδος φιλοδοξεί να δημιουργήσει σταδιακά οικονομίες κλίμακος μέσω της λειτουργικής ενοποίησης των οκτώ «κακών» τραπεζών που λειτουργούν σήμερα, ενώ δίνει τη δυνατότητα και σε ιδιωτικές εταιρείες να αναλάβουν ρόλο εκκαθαριστή.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ