Με… τευτονική υποτίμηση ο γερμανός υπουργός Οικονομίας, Ρόμπερτ Χάμπεκ, σημείωσε στις 9 Οκτωβρίου ότι οι οικονομικές συνθήκες για τη Γερμανία δεν είναι «ικανοποιητικές». Η παρέμβασή του αυτή έγινε αμέσως μετά την αναθεώρηση των επίσημων προβλέψεων για την ανάπτυξη στο τρέχον έτος που από 0,3% πλέον υποχώρησε σε ύφεση 0,2%.

Σημειώνεται ότι έχει προηγηθεί μια μείωση της παραγωγής κατά 0,3% πέρυσι, πράγμα που σημαίνει ότι η Γερμανία αντιμετωπίζει την πρώτη διετή ύφεση εδώ και περισσότερο από δύο δεκαετίες, όπως υπογραμμίζει σε ανάλυσή του ο Economist.

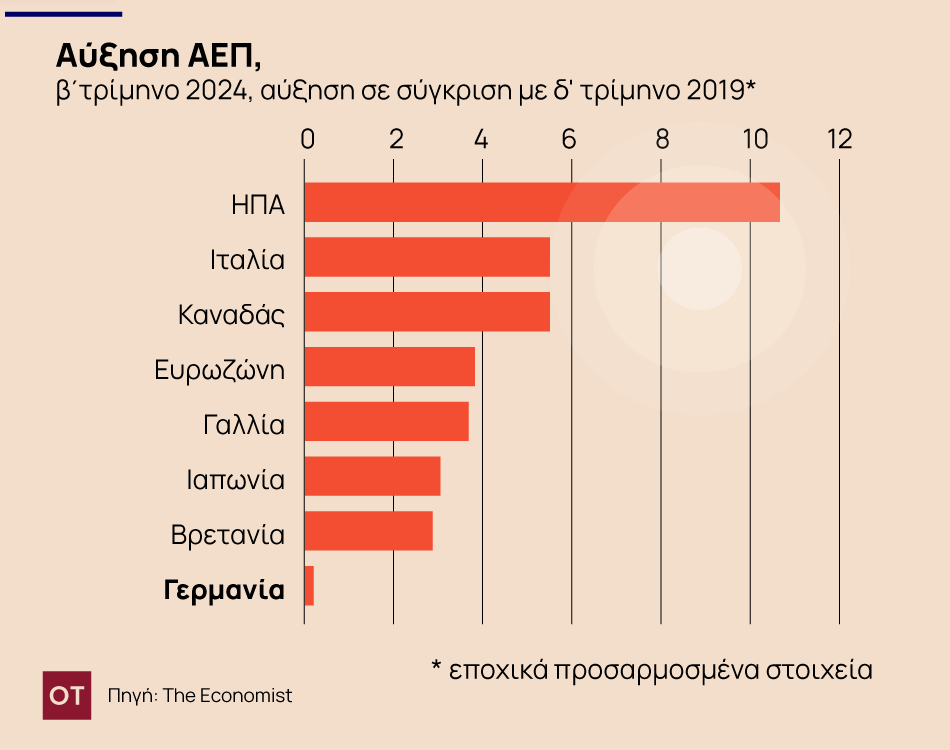

Στην πραγματικότητα, η μεγαλύτερη οικονομία της Ευρώπης μόλις είχε προχωρήσει μετά το χτύπημα του Covid-19, υστερώντας σε σχέση με τον υπόλοιπο πλούσιο κόσμο (βλ. διάγραμμα 1). Η Isabel Schnabel της Ευρωπαϊκής Κεντρικής Τράπεζας σημείωσε ότι η ανάπτυξη της ευρωζώνης εξαιρουμένης της Γερμανίας είναι «εξαιρετικά ανθεκτική» από το 2021 και ταχύτερη από αυτή πολλών άλλων μεγάλων οικονομιών. Αλλά το να μιλάμε για την οικονομία της ευρωζώνης χωρίς τη Γερμανία είναι σαν να μιλάμε για την αμερικανική οικονομία χωρίς την Καλιφόρνια και το Τέξας. Η χώρα, κάποτε κινητήριος μοχλός της ευρωπαϊκής ανάπτυξης, έχει γίνει βαρίδι σην ΕΕ.

Είναι δύσκολο να φανταστεί κανείς ένα χειρότερο άθροισμα συνθηκών για την εξαρτώμενη από τις εξαγωγές και τη βαριά μεταποίηση, γερμανική οικονομία, από αυτές που έχει αντιμετωπίσει από το 2021. Η άνοδος των τιμών της ενέργειας ακολούθησε την εισβολή της Ρωσίας στην Ουκρανία. Τώρα η πλεονάζουσα βιομηχανική ικανότητα της Κίνας προκαλεί όλεθρο στο εξωτερικό. Όσο παρηγορητικό κι αν είναι να κατηγορούμε ότι για αυτή την οικονομική αδυναμία φταίνει κάποιοι εξωτερικοί παράγοντες, ωστόσο, τα προβλήματα της Γερμανίας είναι βαθύτερα, με πολλά από αυτά να είναι ενδημικά. Επιπλέον, ένας σπασμωδικός τριμερής κυβερνητικός συνασπισμός εμποδίζει την διατύπωση μιας ενιαίας πολιτικής απάντησης.

Η βιομηχανική παραγωγή έχει δυσκολευτεί τα τελευταία χρόνια. Οι ενεργοβόρες βιομηχανίες, όπως τα χημικά, η μεταλλουργία και η χαρτοποιία, έχουν πληγεί ιδιαίτερα (βλ. διάγραμμα 2).

Αυτοί οι τομείς αντιπροσωπεύουν μόλις το 16% της γερμανικής βιομηχανικής παραγωγής, αλλά καταναλώνουν σχεδόν το 80% της βιομηχανικής ενέργειας. Πολλές επιχειρήσεις ανταποκρίθηκαν στο υψηλότερο ενεργειακό κόστος σταματώντας την παραγωγή.

Η αλλαγή των προτύπων της παγκόσμιας ζήτησης είναι μεγαλύτερο πρόβλημα για τις περισσότερες επιχειρήσεις. Όπως σημείωσε η Pictet Wealth Management, η οικονομική σχέση της Γερμανίας με την Κίνα έχει αλλάξει. Στη δεκαετία του 2010, η ανάπτυξη των δύο χωρών ήταν συμπληρωματική: η Γερμανία πούλησε αυτοκίνητα, χημικά και μηχανήματα στην Κίνα και με τη σειρά της αγόρασε καταναλωτικά αγαθά και ενδιάμεσες εισροές, όπως μπαταρίες και ηλεκτρονικά εξαρτήματα. Τώρα η Κίνα είναι σε θέση να παράγει για τον εαυτό της μεγάλο μέρος από ό,τι εισήγαγε κάποτε και, σε ορισμένες περιπτώσεις, έχει γίνει σοβαρός αντίπαλος για τις εξαγωγικές αγορές, ιδίως στο παλιό κλασικό πεδίο κυριαρχίας της Γερμανίας , το αυτοκίνητο.

Ωστόσο, η θλίψη για τη γερμανική βιομηχανία μπορεί να είναι υπερβολική, όπως υπογραμμίζει ο Economist.

Τα καλά νέα για τη Γερμανία και την οικονομία της

Αν και η μεταποιητική παραγωγή στη Γερμανία έχει μειωθεί από το 2020, η ακαθάριστη προστιθέμενη αξία της είναι αξιοσημείωτα σταθερή. Οι μεταποιητικές εταιρείες, σε πολλές περιπτώσεις, μπόρεσαν να στραφούν στην παραγωγή προϊόντων υψηλότερης αξίας, ακόμη και όταν έχασαν μερίδιο αγοράς. Και πέρυσι, καθώς η συνολική οικονομία συρρικνώθηκε, το εμπόριο συνέχισε να συμβάλλει στην ανάπτυξη, κάτι που φαίνεται ότι θα επαναληφθεί φέτος.

Τα υψηλότερα πραγματικά εισοδήματα των νοικοκυριών, καθώς μειώνεται ο πληθωρισμός, άργησαν να οδηγήσουν σε μεγαλύτερη ζήτηση, αλλά τελικά θα εμφανιστούν στις καταναλωτικές δαπάνες. Το χειρότερο από την ενεργειακή συμπίεση της βιομηχανίας ανήκει επίσης στο παρελθόν. Οι περισσότεροι παρατηρητές αναμένουν ανάκαμψη της ανάπτυξης το επόμενο έτος. Η κυβέρνηση σημείωσε ανάπτυξη 1,1% το 2025 και 1,6% το 2026, με βάση την υπόθεση ότι η ιδιωτική κατανάλωση θα αρχίσει να ανακάμπτει. Σε κάποιο σκεπτικισμό, οι υπουργοί υποθέτουν ότι αυτό θα συμβεί εν μέρει λόγω των δικών τους πολιτικών που προκαλούν ανάπτυξη.

Αλλά μια καθυστερημένη άνοδος δεν θα σήμαινε διαφυγή από μακροχρόνια διαρθρωτικά προβλήματα. Στην πραγματικότητα, η οικονομική αδυναμία που παρατηρείται στη Γερμανία προηγείται των πρόσφατων γεωπολιτικών και οικονομικών σοκ. Όπως σημείωσε η κ. Schnabel αυτόν τον μήνα, το γερμανικό ΑΕΠ στα τέλη του 2021 ήταν μόλις 1% πάνω από το επίπεδο που είχε πριν από τέσσερα χρόνια, σε σύγκριση με αύξηση 5% στη ζώνη του ευρώ – χωρίς να υπολογίζεται η Γερμανία- και περισσότερο από 10% στην Αμερική.

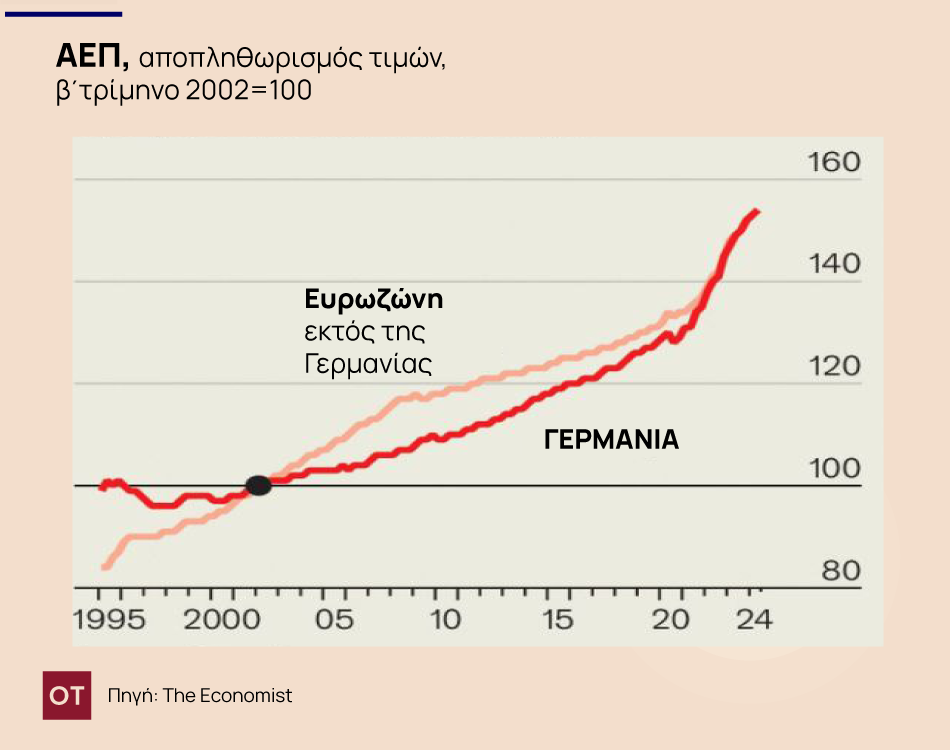

Η γερμανική επιτυχία τη δεκαετία του 2010 αντανακλούσε το ανταγωνιστικό πλεονέκτημα της χώρας έναντι της υπόλοιπης Ευρώπης. Στις αρχές του αιώνα, η Γερμανία πάλευε με τον απόηχο της επανένωσης. Το επίπεδο τιμών της ήταν υψηλότερο από ό,τι στην υπόλοιπη Ευρώπη του κοινού νομίσματος (βλ. διάγραμμα 3).

Στη συνέχεια, στις αρχές της δεκαετίας του 2000, οι μεταρρυθμίσεις του Χαρτς, που περιελάμβαναν τη σαρωτική απελευθέρωση της αγοράς εργασίας, έβαλαν ένα καπάκι στο κόστος αποδυναμώνοντας τη διαπραγματευτική δύναμη των εργαζομένων. Ταυτόχρονα, η ταχεία ανάπτυξη που τροφοδοτείται από την έξαρση του χρέους στη νότια Ευρώπη οδήγησε το επίπεδο των τιμών σε υψηλότερο επίπεδο στη ζώνη του ευρώ συνολικά.

Η περίοδος μετά την κρίσης χρέους του 2010

Με την πάροδο του χρόνου, όμως, αυτό το ανταγωνιστικό πλεονέκτημα έχει διαβρωθεί. Μετά την κρίση δημόσιου χρέους στις αρχές της δεκαετίας του 2010, οι περιφερειακές ευρωπαϊκές οικονομίες ξεκίνησαν τις δικές τους διαρθρωτικές μεταρρυθμίσεις. Από το 2015, μετά από μια δεκαετία μετριοπάθειας, το γερμανικό μισθολογικό κόστος άρχισε να αυξάνεται με ταχύτερους ρυθμούς. Μέχρι το 2019 το χάσμα σε επίπεδο τιμών μεταξύ της Γερμανίας και της υπόλοιπης ζώνης του ευρώ είχε μειωθεί. Η ενεργειακή κρίση, ωστόσο, διεύρυνε ξανά το χάσμα επειδή η Γερμανία εξαρτιόταν περισσότερο από το ρωσικό αέριο από ότι οι γείτονές της. Για πρώτη φορά εδώ και περισσότερες από δύο δεκαετίες, η Γερμανία δεν έχει πλεονέκτημα κόστους έναντι των ομολόγων της στην ευρωζώνη.

Καθώς η Γερμανία αντιμετωπίζει αυτήν την απώλεια ανταγωνιστικότητας, πρέπει επίσης να αντιμετωπίσει τις δημογραφικές αλλαγές. Τα τελευταία χρόνια η γήρανση του πληθυσμού της χώρας εξισορροπήθηκε από υψηλά επίπεδα μετανάστευσης. Αλλά οι μετανάστες δεν φτάνουν πλέον σε τεράστιους αριθμούς, αφήνοντας τις εταιρείες με έλλειψη εργαζομένων. Συνολικά, το ΔΝΤ αναμένει ότι ο γερμανικός πληθυσμός σε ηλικία εργασίας θα συρρικνωθεί κατά 0,5% ετησίως για τα επόμενα πέντε χρόνια, την πιο απότομη πτώση κάθε μεγάλης οικονομίας.

Οι αξιωματούχοι του ΔΝΤ έχουν προειδοποιήσει ότι, εάν η παραγωγικότητα δεν βελτιωθεί απότομα, η γερμανική οικονομική ανάπτυξη είναι πιθανό να διαμορφωθεί στο 0,7% ετησίως, περίπου το ήμισυ του προπανδημικού επιπέδου. Περισσότερες κρατικές δαπάνες θα μπορούσαν να δώσουν ώθηση, αλλά οι υπουργοί περιορίζονται από τους αυτοεπιβαλλόμενους δημοσιονομικούς κανόνες. Οι ετήσιες καθαρές δημόσιες επενδύσεις μειώθηκαν από περίπου 1% του ΑΕΠ στις αρχές της δεκαετίας του 1990 στο μηδέν. Αν και η κριτική για τον λεγόμενο «κόφτη» χρέους, που περιορίζει το ομοσπονδιακό διαρθρωτικό έλλειμμα σε μόλις 0,35% του ΑΕΠ ετησίως, έχει γίνει πιο συχνή, λίγοι παρατηρητές αναμένουν κάποια αλλαγή πριν από τις ομοσπονδιακές εκλογές του επόμενου έτους.

Η ύφεση της Γερμανίας είναι επώδυνη τόσο για τους ίδιους τους Γερμανούς όσο και για την ευρύτερη ευρωζώνη. Μια οικονομική ανάκαμψη του χρόνου, που θα προκληθεί από χαμηλότερο πληθωρισμό και χαμηλότερο ενεργειακό κόστος, δεν θα αμβλύνει τα διαρθρωτικά προβλήματα. Η οικονομία της Γερμανίας έδειχνε σημάδια πίεσης πολύ πριν χτυπήσει η πανδημία, η Ρωσία εισέβαλε στην Ουκρανία και η Κίνα άρχισε να ρίχνει χρήματα σε βιομηχανίες που αντιμετωπίζουν προβλήματα. Θα συνεχίσει να παρουσιάζει σημάδια καταπόνησης για αρκετό καιρό ακόμη…

ΠΗΓΗ: ot.gr