Έκπληξη θα είναι εάν τελικά «πιαστεί» ο στόχος των 7 δισεκατομμυρίων ευρώ εμπορικού τζίρου το δίμηνο Ιουλίου – Αυγούστου καθώς εφέτος η θερινή εκπτωτική περίοδος «κάηκε» στους καύσωνες του Ιουλίου, στις φωτιές του Αυγούστου και στο «καμίνι» του πληθωρισμού των τροφίμων, των καυσίμων και των διακοπών.

Ενδεικτικό για την πορεία των εμπορικών πωλήσεων είναι το γεγονός ότι ένας στους δύο εμπόρους σε Αθήνα και Πειραιά (ποσοστό 50,4% και 62% αντίστοιχα) δήλωσε χειρότερο τζίρο σε σύγκριση με το 2022 κατά τη διάρκεια του διμήνου Ιουλίου – Αυγούστου. Και ακόμη χειρότερα λιγότεροι από 1 στους 5 (18,3%) δήλωσαν αύξηση του τζίρου στην Αθήνα, σύμφωνα με έρευνα του Εμπορικού Συλλόγου Αθηνών (ΕΣΑ) και μόλις 5% στον Πειραιά, όπως αναφέρει έρευνα του Εμπορικού Συλλόγου Πειραιώς (ΕΣΠ) για την πορεία των καλοκαιρινών εκπτώσεων, που διενεργήθηκε και φέτος με αυξημένη συμμετοχή.

Φόβοι για το μέλλον

Εξίσου ανησυχητικές είναι και οι χαμηλές προσδοκίες των επιχειρηματιών για το μέλλον.

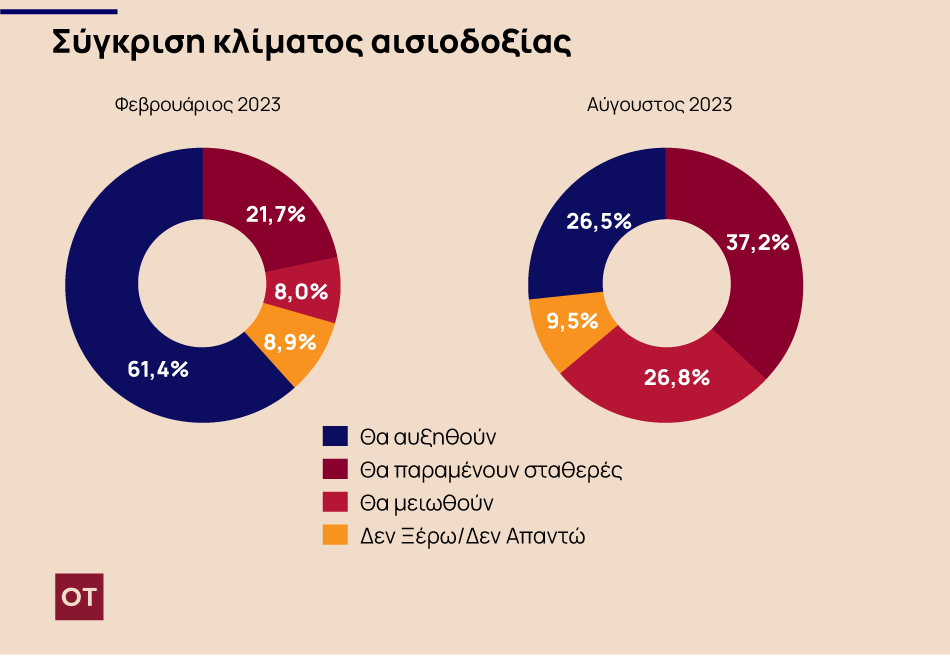

Η ελπίδα για αλλαγή του κλίματος και η αισιοδοξία για επιστροφή στην ανάπτυξη που καταγράφηκε στην αντίστοιχη έρευνα του ΕΣΑ στο τέλος Φεβρουαρίου του 2023, όπου περίπου το 60% κατέγραψε προσδοκία για αύξηση των πωλήσεων το επόμενο εξάμηνο, μεταβλήθηκε τώρα σε ανησυχία και προβληματισμό.

Οι προσδοκίες είναι πλέον εξίσου διαμοιρασμένες και στα τρία ενδεχόμενα: αύξηση, μείωση ή παραμονή στα ίδια επίπεδα τζίρου, χωρίς να καταγράφεται μια κυρίαρχη τάση στην αγορά.

Φαίνεται ότι στη συγκεκριμένη χρονική περίοδο η έλλειψη διαθέσιμου οικογενειακού εισοδήματος, η αύξηση των τιμών στα τρόφιμα, η συγκυριακή αύξηση στα καύσιμα σε συνδυασμό με τη συνεχιζόμενη παγκόσμια οικονομική αβεβαιότητα, κάνουν δύσκολα προβλέψιμη τη συμπεριφορά του καταναλωτικού κοινού το επόμενο εξάμηνο.

«Βαρίδι» το τραπεζικό σύστημα

Όσον αφορά το κόστος που επηρεάζει σημαντικά αυτή τη στιγμή τη λειτουργία των επιχειρήσεων, το στίγμα είναι ξεκάθαρο για 4 στους 10 που δείχνουν τη λειτουργία του τραπεζικού συστήματος, αναφερόμενοι στην αύξηση του κόστους δανεισμού και την ανεξέλεγκτη χρέωση προμηθειών, στο σύνολο των τραπεζικών συναλλαγών (POS, επιταγές, εμβάσματα, κ.λπ.)

Στη δεύτερη θέση έρχονται τα κόστη του ενοικίου (19%) και της ενέργειας/μεταφορών (16,8%).

Η επαφή με τους καταστηματάρχες ανέδειξε το πρόβλημα των υψηλών απαιτήσεων των ιδιοκτητών, ειδικά στις περιπτώσεις ανανέωσης των μισθωτηρίων.

Τέλος, η φορολογία (8%), η μισθοδοσία (8,3%) και το μη μισθολογικό κόστος/εισφορές (5,8%), ακολουθούν, με χαμηλότερη επίπτωση στη λειτουργία των επιχειρήσεων.

Τα παραπάνω αποτελέσματα, δείχνουν ότι η εν γένει λειτουργία του τραπεζικού συστήματος πρέπει να εξορθολογιστεί, για να μπορέσει να στηρίξει τις δημιουργικές και εξωστρεφείς εμπορικές επιχειρήσεις της χώρα

Επτά στους δέκα εμπόρους στην Αθήνα με ενεργό e-shop

Στην ενότητα της καταγραφής της ψηφιακής αναβάθμισης των εμπορικών επιχειρήσεων, η έρευνα έδειξε ότι τουλάχιστον 7 στους 10 διαθέτουν ενεργό ηλεκτρονικό κατάστημα. Το υπόλοιπο 30% είτε δεν έχει e-shop ή δήλωσε ότι δημιούργησε ηλεκτρονικό κατάστημα, αλλά δεν είναι λειτουργικό για διαφόρους λόγους.

Στη συνέχεια, 6 στους 10 που έχουν ψηφιακές πωλήσεις καλύπτουν με αυτές έως το 10% του συνολικού τους τζίρου.

Χωρίς τουριστικές πωλήσεις μία στα δύο εμπορικές επιχειρήσεις της Αθήνας

Ένα ακόμη ενδιαφέρον εύρημα της έρευνας είναι η καταγραφή της συμβολής του τουρισμού στο ταμείο των εμπορικών επιχειρήσεων της Αθήνας και της ευρύτερης περιοχής.

Εδώ φαίνεται ότι στα μισά σημεία πώλησης δεν συμβάλλει ο τουρισμός στον τζίρο τους είτε γιατί δεν δραστηριοποιούνται σε τουριστική περιοχή ή γιατί το προϊόν (π.χ. έπιπλο, στρώμα κ.λπ.) δεν ανταποκρίνεται στις ανάγκες των ξένων καταναλωτών.

Περισσότερα από 1 στα 3 καταστήματα οφείλουν έως το 25% του ταμείου τους στους τουρίστες και οι υπόλοιποι που δηλώνουν άνω του 50% έως και το σύνολο του τζίρου τους στον τουρισμό, δραστηριοποιούνται σε αμιγώς τουριστικές αγορές όπως είναι η Πλάκα κ.λπ.

Παρόλα αυτά, η ανάλυση των δεδομένων της έρευνας έδειξε ότι στην τουριστική περιοχή, παρά το πολυάριθμο των τουριστών, ο τζίρος όχι μόνο δεν αυξάνεται αναλογικά αλλά δείχνει μεσοσταθμικά πτώση.

Σημειώνεται ότι στην έρευνα του ΕΣΑ, η οποία πραγματοποιήθηκε στο πλαίσιο της συμφωνίας συνεργασίας του Οικονομικού Πανεπιστημίου Αθηνών, η πλειοψηφία των καταστημάτων του δείγματος (6 στα 10) ανήκουν στην κατηγορία Ένδυση – Υπόδηση – Αξεσουάρ που έχουν πρωτεύοντα ρόλο στην εκπτωτική περίοδο.

Το 66,5% των σημείων πώλησης του δείγματος, λειτουργούν στα όρια του Δ. Αθηναίων, ενώ για πρώτη φορά, καταγράφηκαν ξεχωριστά τα καταστήματα της τουριστικής περιοχής των Αθηνών.

Προσαρμοστικοί οι Πειραιώτες έμποροι

Παράλληλα, στη διαπίστωση πως τα κυριότερα προβλήματα σήμερα για την αγορά είναι η μειωμένη καταναλωτική δαπάνη των πελατών, η ακρίβεια σε μια σειρά βασικών αγαθών που πιέζουν το εισόδημα των νοικοκυριών και η διαφορετική ιεράρχηση των αναγκών τους κατέληξε και η έρευνα του ΕΣΠ.

Από την άλλη πλευρά, θετικό μήνυμα εξέπεμψε η Πειραϊκή αγορά, καθώς η έρευνα κατέδειξε την υψηλή προσαρμοστικότητά της στις νέες προκλήσεις. Μία στις δύο επιχειρήσεις δήλωσαν πως απορρόφησαν το σύνολο των ανατιμήσεων και προέβησαν σε γενναίες εκπτώσεις, ενώ αυξανόμενο είναι το ποσοστό των καταστημάτων που αποκτούν ψηφιακό κανάλι και επενδύουν στη συνολική αναβάθμισή τους.

Ιδιαίτερα σημαντικό για να σημειωθεί είναι πως, οι εκτεταμένοι έλεγχοι που διενεργήθηκαν στην αγορά την εκπτωτική περίοδο, κατέδειξαν μηδενικό βαθμό παραβατικότητας των εμπορικών επιχειρήσεων. Άλλωστε, αυτές έχουν αποδείξει κατ’ επανάληψη το υψηλό ποσοστό συμμόρφωσής τους με την νομοθεσία, την φορολογική τους συνείδηση και την ιδιαίτερη φροντίδα τους στο ακριβότερό τους περιουσιακό στοιχείο: την σχέση τους με τον πελάτη τους.