Μείωση κατά 0,6% έως το τέλος του έτους και επιπλέον μια ποσοστιαία μονάδα εντός της επόμενης τετραετίας (έως το 2027).

Αυτό περιλαμβάνει το πρόγραμμα της κυβέρνησης όσον αφορά την συνέχιση της μείωσης των ασφαλιστικών εισφορών, με στόχο την ανακούφιση των επιχειρήσεων από το υψηλό μη μισθολογικό κόστος.

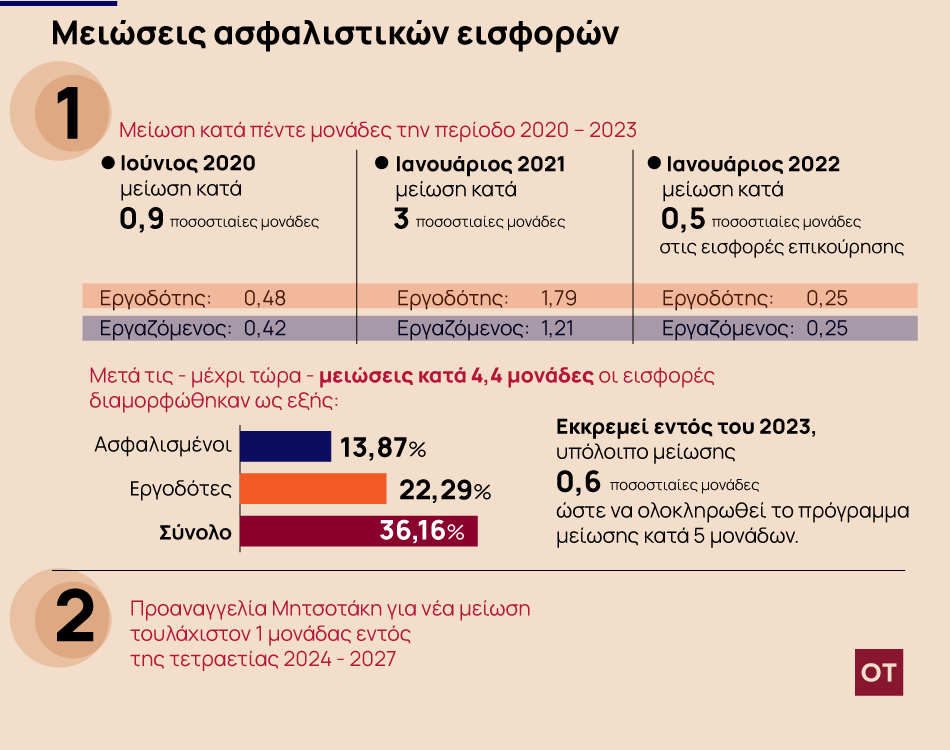

«Ουρά»

Η μείωση κατά 0,6% αποτελεί «ουρά» του προγράμματος της προηγούμενης τετραετίας (2019 – 2023), το οποίο προέβλεπε μείωση κατά πέντε ποσοστιαίες μονάδες. Ωστόσο οι ασφαλιστικές εισφορές μειώθηκαν κατά 4,4 μονάδες και εκκρεμεί το υπόλοιπο ποσοστό μείωσης.

Το επόμενο διάστημα θα προσδιορισθεί ο χρόνος έναρξης της νέας μείωσης, όπως και το κατά πόσον θα αφορά μόνο τις εργοδοτικές ή και τις εργατικές εισφορές.

Μικρότερες μειώσεις

Η κυβέρνηση έχει δεσμευτεί ότι θα συνεχιστεί το πρόγραμμα μείωσης των ασφαλιστικών εισφορών, έστω και με μικρότερους ρυθμούς απ’ ότι την προηγούμενη τετραετία.

Η μείωση των εισφορών αποτελεί κεντρικό αίτημα των εργοδοτικών οργανώσεων που συνδέεται με την πρόσφατη αύξηση του κατώτατου μισθού. Οι εκπρόσωποι των εργοδοτικών οργανώσεων έθεσαν το θέμα της περαιτέρω μείωσης των εισφορών κατά τη διάρκεια των διαβουλεύσεων για το νέος κατώτατο μισθό, ως αντιστάθμισμα στο υψηλό κόστος που σημαίνει για τις επιχειρήσεις οι αύξηση των αμοιβών.

Τα δημοσιονομικά δεδομένα

Η περαιτέρω μείωση των ασφαλιστικών εισφορών από το 2024 θα εξαρτηθεί από τα δημοσιονομικά δεδομένα στην εκπνοή του 2023, δηλαδή το αν και σε ποιο βαθμό μπορεί ο κρατικός προϋπολογισμός να αντέξει μία νέα μείωση εσόδων λόγω της μείωσης εισφορών και ασφαλώς από την πορεία των εσόδων μέσω του περιορισμού της εισφοροδιαφυγής , της μείωσης της αδήλωτης και υποδηλωμένης εργασίας χάρη στην εφαρμογή της ψηφιακής κάρτας εργασίας.

Το δημοσιονομικό κόστος για κάθε μείωση των ασφαλιστικών εισφορών κατά μια ποσοστιαία μονάδα ανέρχεται σε 300 εκατ. ευρώ.

Το μη μισθολογικό κόστος

Διαχρονικά στη χώρα μας το μη μισθολογικό κόστος είναι υψηλότερο του ευρωπαϊκό μέσου όρου, αλλά και του μέσου όρου των χωρών του ΟΟΣΑ.

Τα τελευταία διαθέσιμα δεδομένα της Eurostat (που αφορούν το 2021), δείχνουν πως το μη μισθολογικό κόστος, ως ποσοστό του συνολικού κόστους εργασίας, ήταν στην Ελλάδα (25,5%) πάνω από το μέσο όρο των χωρών της ζώνης του Ευρώ (24,6%), ενώ παρέμεινε ψηλότερο από τα προ – κρίσης επίπεδα (23,3% το 2008).

Στις περισσότερες χώρες τις Ευρωζώνης υπήρξε άνοδος του μη μισθολογικού κόστους. Αντίθετα, στην περίπτωση της Ελλάδας το ονομαστικό μη μισθολογικό κόστος ανά ώρα εργασίας μειώθηκε σημαντικά (-6,4%), εξαιτίας των μέτρων μείωσης των εργοδοτικών εισφορών που ελήφθησαν τα τελευταία χρόνια.

Μετά τις – μέχρι τώρα – μειώσεις κατά 4,4 μονάδες οι εισφορές έχουν διαμορφωθεί ως εξής: εισφορά ασφαλισμένων 13,87%, εργοδοτών 22,29%, σύνολο 36,16%.