Ενα από τα βασικά εργαλεία αποταμίευσης των ελλήνων καταθετών μετά την είσοδο της χώρας στην ευρωζώνη βρίσκεται υπό κατάργηση. Ο λόγος γίνεται για τις προθεσμιακές καταθέσεις, οι οποίες σύμφωνα με τις τράπεζες, μετά τη συρρίκνωση των αποδόσεών τους ελάχιστα πάνω από το 0%, δεν έχουν πλέον λόγο ύπαρξης.

«Τουλάχιστον για όσο διάστημα θα εφαρμόζεται η τρέχουσα νομισματική πολιτική από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ)» σημειώνει πηγή από τον κλάδο. Οπως λέει, «μόνο τυχαίο δεν είναι το γεγονός πως τα υπόλοιπά τους έχουν υποχωρήσει στα χαμηλότερα επίπεδα από τον Ιανουάριο του 2005».

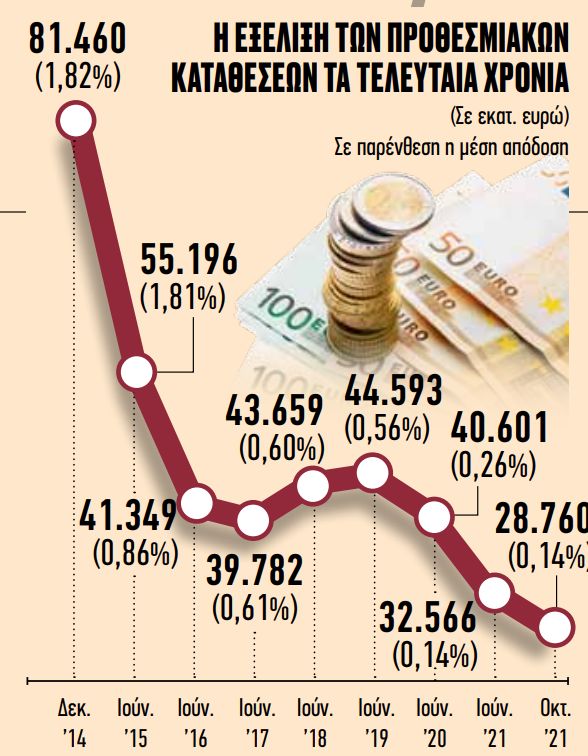

Η δημοφιλία των προϊόντων σταθερής απόδοσης άρχισε να πλήττεται το 2015. Αρχικά με την κρίση εμπιστοσύνης που έπληξε το τραπεζικό σύστημα στις αρχές εκείνης της χρονιάς, στη συνέχεια λόγω της ταχείας αποκλιμάκωσης των αποδόσεών τους, που κατέστη δυνατή μετά την επιβολή των capital controls, και τα τελευταία δύο χρόνια με την αναπόφευκτη, λόγω των αρνητικών ευρωπαϊκών επιτοκίων, περαιτέρω μείωσή τους. Είναι χαρακτηριστικό ότι από τα 84 δισ. ευρώ τον Νοέμβριο του 2014, τα υπόλοιπά τους σήμερα έχουν υποχωρήσει στα 28,8 δισ. ευρώ. Δηλαδή μέσα σε επτά χρόνια οι καθαρές εκροές από τη συγκεκριμένη κατηγορία προσεγγίζουν τα 53 δισ. ευρώ, με την ποσοστιαία μεταβολή να ξεπερνά το -62%.

Την ίδια περίοδο τα επιτόκια υποχώρησαν κατά 93%. Σύμφωνα με τα στατιστικά στοιχεία της Τράπεζας της Ελλάδος, το μέσο ύψος τους στα προϊόντα με διάρκεια έως 1 έτος έπεσε από το 1,82% στο 0,14%. Σήμερα δε, η ανταμοιβή σε τόκους για άνοιγμα νέας προθεσμιακής κατάθεσης στους συστημικούς ομίλους είναι ακόμα πιο χαμηλή. Για ποσά άνω των 100.000 ευρώ το επίσημο «ταβάνι» στα επιτόκια είναι το 0,03%. Δηλαδή αν κάποιος τοποθετήσει 150.000 ευρώ, θα πάρει σε έναν χρόνο καθαρούς τόκους 38 ευρώ έναντι 2.700 ευρώ που λάμβανε στο τέλος του 2014 και 830 ευρώ στα μέσα του 2019.

Οι εναλλακτικές

«Αν κάποιος επιζητά σήμερα απόδοση μεγαλύτερη από αυτήν των προθεσμιακών καταθέσεων, πρέπει να αναλάβει το ρίσκο που του αναλογεί» τονίζει γενικός διευθυντής Λιανικής Τραπεζικής συστημικού ομίλου. Σύμφωνα με τον ίδιο, οι βασικές επιλογές είναι οι εξής:

1

Μακροχρόνια αποταμιευτικά / συνταξιοδοτικά προγράμματα εφάπαξ ή τακτικών καταβολών, που μπορεί να είναι συνδυασμένα και με ασφάλιση ζωής.

2

Επενδυτικά καλάθια αμοιβαίων κεφαλαίων, τα οποία λειτουργούν με τακτικές καταβολές, χαμηλότερες ακόμα και από τα 50 ευρώ τον μήνα.

3

Αμοιβαία κεφάλαια ή fund of funds.

4

Προγράμματα προθεσμιακών καταθέσεων με επιτόκια ως 0,40%, συνδυασμένα με αμοιβαία κεφάλαια.