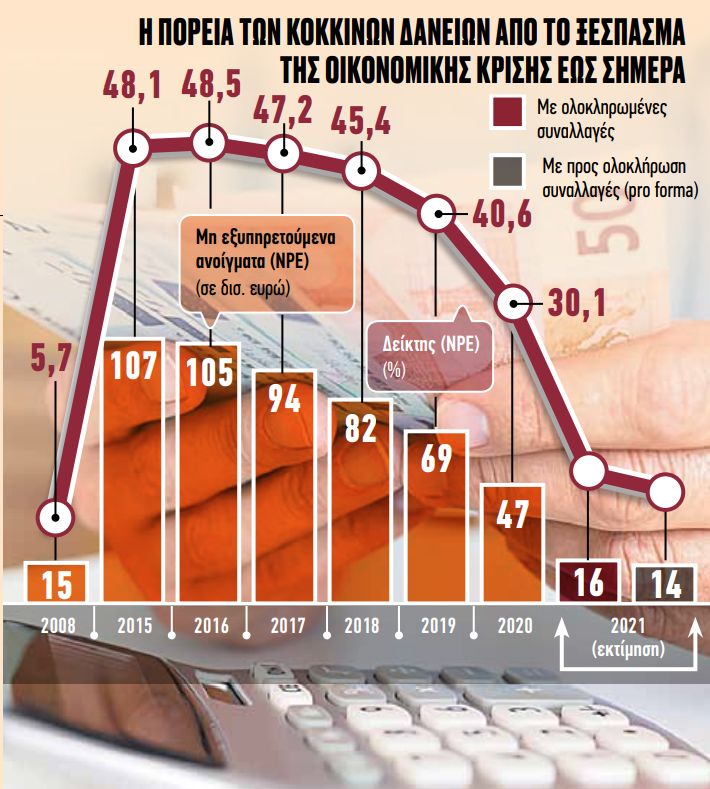

Η αντίστροφη μέτρηση για την επιστροφή των δεικτών καθυστερήσεων (NPE) σε μονοψήφια ποσοστά για πρώτη φορά από τον Δεκέμβριο του 2009, που θα ανοίξει τον δρόμο για διανομή μερίσματος από τις τράπεζες, έχει ήδη ξεκινήσει. Με βάση τα επίσημα στοιχεία, στο τέλος Ιουνίου 2021 τα μη εξυπηρετούμενα ανοίγματα ανέρχονταν στο 20,3% ως ποσοστό προς το σύνολο των δανειακών χαρτοφυλακίων, κάτω δηλαδή από το μισό του υψηλού που είχε καταγραφεί το 2016.

Μπορεί η απόσταση από τον αντίστοιχο μέσο όρο της ΕΕ (2%) να παραμένει μεγάλη, ωστόσο είναι θέμα χρόνου να περιοριστεί σημαντικά. Δεν αποκλείεται μάλιστα, έστω και σε pro forma (αναμορφωμένη) βάση, μετά το μπαράζ συναλλαγών που ετοιμάζουν οι συστημικοί όμιλοι, ο δείκτης NPE να πέσει κάτω από το 10% από εφέτος.

Ο έλεγχος από SSM

Προϋπόθεση είναι μέχρι και τον ερχόμενο Μάρτιο, όταν θα κλείνουν τα αποτελέσματα του 2021, οι τράπεζες να έχουν λάβει προσφορές και να εγγράψουν την αναμενόμενη ζημιά από τα κυοφορούμενα deals στην τρέχουσα χρήση ή να τα έχουν ολοκληρώσει πλήρως. Ο επόπτης παρέχει τη σχετική ευχέρεια για συναλλαγές που τελειώνουν μέχρι τον χρόνο ανακοίνωσης των ετήσιων οικονομικών μεγεθών.

Με αυτά τα δεδομένα, οι τραπεζικές διοικήσεις έχουν υποσχεθεί στους μετόχους μέρισμα στο εγγύς μέλλον, εκτιμώντας ότι θα ενισχυθεί η απόδοση επί των ιδίων κεφαλαίων τους σε επίπεδα γύρω από το 10% από το 2022 ή το 2023. Μάλιστα, σε πρόσφατη παρουσίαση της Eurobank, έγινε γνωστό ότι η τράπεζα σκοπεύει να ξεκινήσει συζητήσεις με τον SSM, τον εποπτικό βραχίονα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) τον ερχόμενο Μάρτιο, με στόχο τη διανομή μερίσματος κατά πάσα πιθανότητα για τη χρήση του 2022.

Η επιστροφή κεφαλαίου στους μετόχους, εφόσον επιτραπεί, θα αφορά σε πρώτη φάση ένα μικρό ποσοστό των ετήσιων κερδών, που εκτιμάται ότι δεν θα ξεπερνά το 20%-30%

Ενα μικρό ποσοστό

Η αλήθεια είναι πάντως πως η επιστροφή κεφαλαίου στους μετόχους, εφόσον επιτραπεί, θα αφορά σε πρώτη φάση ένα μικρό ποσοστό των ετήσιων κερδών, που εκτιμάται ότι δεν θα ξεπερνά το 20%-30%. Ο λόγος είναι ότι ο εγχώριος κλάδος εξέρχεται από μια υπερδεκαετή κρίση, θα έχει μόλις ξεπεράσει τον σκόπελο των κόκκινων δανείων και ο κίνδυνος αντιστροφής της καλής πορείας θα είναι υπαρκτός.

Σύμφωνα με τραπεζικούς κύκλους, τρία είναι τα βασικά κριτήρια που θα εξετάσει ο επόπτης:

1 Δείκτης NPE: Θα πρέπει να βρίσκεται αρκετά κάτω από το 10% και να μην υπάρχουν σοβαρές ενδείξεις ότι η εικόνα αυτή μπορεί να ανατραπεί το επόμενο διάστημα.

2 Δείκτες κεφαλαιακής επάρκειας: Μετά τον τρέχοντα κύκλο εξυγίανσης τα κεφάλαια που έχουν στην άκρη οι τράπεζες θα μειωθούν λόγω των αναπόφευκτων ζημιών που προκαλεί η μαζική απο-αναγνώριση κόκκινων δανείων. Ο επόπτης θα εξετάσει τα μαξιλάρια κάθε τράπεζας σε σχέση με τα υποχρεωτικά κατώτατα όρια. Αν δεν επαρκούν, δεν πρόκειται να δώσει πράσινο φως για μέρισμα και θα συστήσει την κεφαλαιοποίηση των κερδών. Πρόβλημα είναι και η υψηλή συμμετοχή του αναβαλλόμενου φόρου (DTC) στα ίδια κεφάλαια των εγχώριων ομίλων. Δεν αποκλείεται λοιπόν να ζητηθεί και για αυτόν τον λόγο η μη διανομή μερίσματος, ώστε να μειωθεί το ποσοστό του DTC.

3 Κάλυψη επισφαλειών: Σημαντικό ρόλο θα παίξει και το ύψος των προβλέψεων για τον πιστωτικό κίνδυνο που θα έχουν οι τράπεζες μετά την εξυγίανσή τους. Αν η κάλυψη των μη εξυπηρετούμενων ανοιγμάτων δεν είναι ικανοποιητική, ο επόπτης κατά πάσα πιθανότητα θα ζητήσει την ενίσχυσή της με χρήση μέρους της προ προβλέψεων κερδοφορίας.

Οπως επισημαίνουν πηγές από τον κλάδο, ο SSM θα λάβει υπ’ όψιν του όλα τα παραπάνω δεδομένα όχι στατικά, αλλά δυναμικά, κάτι που δεν είναι απαραιτήτως κακό. Συγκεκριμένα, οι τραπεζικές διοικήσεις θα κληθούν να παρουσιάσουν τις προβλέψεις τους για την πορεία βασικών μεγεθών για ένα διάστημα που μπορεί να φτάνει έως και τα 3 χρόνια.

Εφόσον τα πλάνα αξιολογηθούν ως ρεαλιστικά και τα νούμερα βγαίνουν, αυξάνονται οι πιθανότητες συμφωνίας με τον επόπτη για το μέρισμα, ακόμη κι αν οι δείκτες εκείνη τη στιγμή δεν έχουν φτάσει στα επιθυμητά επίπεδα. Για παράδειγμα, αν μια τράπεζα έχει ήδη αναλάβει ζημιές για μια συναλλαγή, αλλά αυτή δεν έχει ολοκληρωθεί, το πιο πιθανό είναι ο SSM να τη δεχθεί ως τελειωμένη πριν από τη λήψη της απόφασής του.

Επιβάρυνση του 2021 για ενίσχυση των κερδών το 2022

Οι τέσσερις συστημικοί όμιλοι εκτιμάται ότι θα γράψουν στη χρήση του 2021 τις αναμενόμενες ζημιές από τις συναλλαγές πώλησης ή τιτλοποίησης επισφαλειών της επόμενης χρονιάς. Με τον τρόπο αυτόν θα επιβαρύνουν τα εφετινά αποτελέσματα, αλλά θα ενισχύσουν την κερδοφορία του 2022.

Χαρακτηριστικό είναι το παράδειγμα της Εθνικής Τράπεζας, η οποία κατά τη διάρκεια των πολύμηνων διαπραγματεύσεων για την τιτλοποίηση Frontier των 6 δισ. ευρώ είχε αναλάβει από νωρίς τη ζημιά και είχε κατηγοριοποιήσει τα δάνεια αυτά ως διακρατούμενα προς πώληση. Ετσι, μπορεί ο πραγματικός δείκτης NPE να βρισκόταν όλο αυτό το διάστημα στο 25%, ωστόσο σε pro forma βάση, λαμβάνοντας δηλαδή υπ’ όψιν την ολοκλήρωση του deal, το ποσοστό έπεφτε στη ζώνη του 13%. Εκεί θα διαμορφωθεί ο πραγματικός δείκτης NPE στα αποτελέσματα του 2021. Επιπλέον, αν η διοίκηση της τράπεζας επιλέξει να φέρει μπροστά και τη ζημιά για την τιτλοποίηση των 1,50 δισ. ευρώ που ετοιμάζει για του χρόνου, θα μειώσει από το 2021 τον αναμορφωμένο δείκτη καθυστερήσεων στο 9% περίπου.

Αντίστοιχα η Eurobank μετά την οριστική συμφωνία με την doValue για τη συναλλαγή Mexico, θα χαρακτηρίσει τα ανοίγματα των 3,2 δισ. ευρώ ως διακρατούμενα προς πώληση στο γ΄ τρίμηνο 2021 και θα τα αποενοποιήσει οριστικά στο δ΄ τρίμηνο. Ο Pro Forma δείκτης NPE θα βρίσκεται στο 7,3% στο τέλος Σεπτεμβρίου και ο πραγματικός θα υποχωρήσει σε αυτά τα επίπεδα μετά την πλήρη εφαρμογή της συμφωνίας για την προαναφερθείσα τιτλοποίηση έως το τέλος του έτους.

Στην Τράπεζα Πειραιώς στοχεύουν σε μονοψήφιο αναμορφωμένο δείκτη καθυστερήσεων εντός του 2021. Στα αποτελέσματα του 2021, μετά την ολοκλήρωση της τιτλοποίησης Sunrise 1, ο δείκτης NPE θα πέσει στο 17%. Αν όμως επιτευχθεί συμφωνία ή υπάρξουν προσφορές έως τον Μάρτιο του 2022 και για τις δύο εν εξελίξει συναλλαγές των 2,1 δισ. ευρώ, ο Pro Forma δείκτης που θα ανακοινωθεί με τα αποτελέσματα του 2021 θα είναι χαμηλότερος του 10%. Στην περίπτωση δε που ολοκληρωθούν αυτά τα deals μέχρι την ανακοίνωση των αποτελεσμάτων 2021, ο πραγματικός δείκτης NPEθα υποχωρήσει στο 9% περίπου.

Στην Alpha Bank τέλος, θα ολοκληρώσουν τιτλοποιήσεις και πωλήσεις 7 δισ. ευρώ το επόμενο διάστημα και ο δείκτης NPE θα εμφανίζεται στα αποτελέσματα του 2021 στο 13%. Αν η διοίκησή της λάβει προσφορές ή πετύχει συμφωνία για τις υπόλοιπες συναλλαγές ύψους 1,1 δισ. ευρώ που περιλαμβάνονται στο πρόγραμμα εξυγίανσής της, θα έχει πιάσει τον στόχο για δείκτη καθυστερήσεων γύρω από το 10%, ήδη από εφέτος, έστω και σε Pro Forma βάση.