Στα επίπεδα των 16 δισ. ευρώ έχουν πετύχει να περιορίσουν οι ελληνικές τράπεζες τον μετά προβλέψεων πιστωτικό κίνδυνο, σημειώνοντας πανευρωπαϊκό ρεκόρ όλων των εποχών ως προς την ταχύτητα και το μέγεθος προσαρμογής του δείκτη καθυστερήσεων. Από το 45% στο τέλος του 2018 έχει υποχωρήσει στο 19% με στοιχεία τέλους Ιουνίου 2020 και σε λίγους μήνες θα βρίσκεται κάτω από το 10%. Ο στόχος για το 2022 είναι η περαιτέρω συρρίκνωσή του στη ζώνη του 7% κατά μέσο όρο, μέσω των νέων δράσεων απο-αναγνώρισης επισφαλειών που ήδη προετοιμάζονται.

Οι επιδόσεις των τελευταίων 18 μηνών κατέστησαν δυνατές μέσω τιτλοποιήσεων ύψους 30 δισ. ευρώ που ολοκληρώθηκαν με τη στήριξη του σχήματος κρατικών εγγυήσεων «Ηρακλής 1». Με τη δεύτερη φάση του ίδιου προγράμματος θα πραγματοποιηθούν συναλλαγές της τάξεως των 20 δισ. ευρώ περίπου, ενώ επιπλέον προγραμματίζονται και απευθείας πωλήσεις πακέτων κόκκινων δανείων που θα ξεπεράσουν τα 4,2 δισ. ευρώ.

Το πρασίνισμα

Με αυτά τα δεδομένα, για την πλήρη σύγκλιση με τον μέσο ευρωπαϊκό δείκτη NPE που σήμερα βρίσκεται κάτω από το 3%, έμφαση θα δοθεί στην οργανική μείωση των μη εξυπηρετούμενων ανοιγμάτων, ήτοι στις ρυθμίσεις.

Οπως επισημαίνει τραπεζική πηγή, μπορεί η θεραπεία δανείων με οργανικό τρόπο να μην έχει δουλέψει μέχρι στιγμής στον βαθμό πουεκτιμούσαν οι διοικήσεις των συστημικών ομίλων,ωστόσο πλέον τα πράγματα είναι τελείως διαφορετικά.

Το οικονομικό περιβάλλον είναι απόλυτα υποστηρικτικό για το πρασίνισμα των εντός ισολογισμών προβληματικών χορηγήσεων, ενώ πλέον τον ρόλο του διαχειριστή έχουν αναλάβει οι εξειδικευμένοι στον τομέα servicers που γνωρίζουν καλύτερα τη συγκεκριμένη δουλειά.

Ο κίνδυνος

Στο πλαίσιο αυτό, τονίζει η ίδια πηγή, εκτός απροόπτου που θα διατάρασσε τις μακροοικονομικές προοπτικές, δεν θα ήταν υπερβολικό να πούμε ότι οι τέσσερις συστημικοί όμιλοι έχουν ξεμπερδέψει με τα κόκκινα δάνεια. Μπορεί ακόμη να απομένουν συναλλαγές αρκετών δισ. ευρώ, ωστόσο ο κίνδυνος αποτυχίας είναι πλέον ελάχιστος.

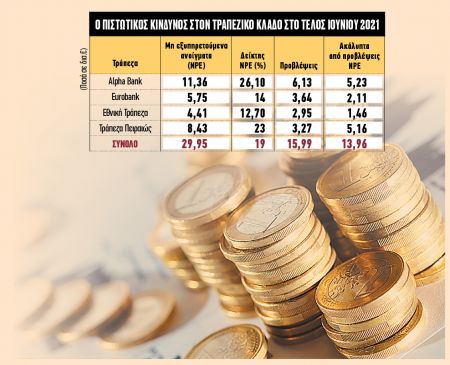

Εξάλλου, όπως προαναφέρθηκε, το πιστωτικό ρίσκο έχει ήδη διαμορφωθεί σε πολύ χαμηλά και απολύτως διαχειρίσιμα επίπεδα. Από στοιχεία που επεξεργάστηκε «Το Βήμα», στο β΄ τρίμηνο του 2021 τα ακάλυπτα από προβλέψεις δάνεια είχαν πέσει στα 15,9 δισ. ευρώ.

Ακόμη όμως και το άνοιγμα αυτό είναι καλυμμένο από εγγυήσεις που έχουν παράσχει οι δανειολήπτες. Αν δηλαδή οι ανακτήσεις από τα ενέχυρα είναι μηδενικές, κάτι που αποκλείεται φυσικά να συμβεί, ο αντίκτυπος στα κεφάλαια θα είναι διαχειρίσιμος.

Οι επισφάλειες

Εξάλλου, αισιοδοξία υπάρχει στις τραπεζικές διοικήσεις ότι τα νέα κόκκινα δάνεια που θα προκύψουν από τα 20 δισ. ευρώ εξυπηρετούμενων ανοιγμάτων που μπήκαν σε αναστολή το 2020 δεν θα ξεπεράσουν τα 4 δισ. ευρώ, ενώ δεν αποκλείεται να διαμορφωθούν ακόμη και κοντά στα 3 δισ. ευρώ.

Η βελτίωση των εισοδημάτων μετά το πρώτο σοκ από την επιβολή αυστηρών περιοριστικών μέτρων στην οικονομική δραστηριότητα, τα προγράμματα σταδιακής αύξησης των δόσεων που προωθούν οι τράπεζες και η επέκταση κατά 3 μήνες της κρατικής δράσης επιδότησης ενυπόθηκων δανείων με την κωδική ονομασία «Γέφυρα», συμβάλλουν καθοριστικά για την ελαχιστοποίηση των νέων επισφαλειών από δάνεια που εξυπηρετούνταν κανονικά μέχρι και τις αρχές του 2020.

Η επιδότηση

Σύμφωνα με τις ανακοινώσεις της κυβέρνησης στη ΔΕΘ το προηγούμενο Σαββατοκύριακο, θα επεκταθεί χρονικά η επιδότηση κατά 3 μήνες, προς στήριξη των δανειοληπτών. Οι πρώτες σκέψεις είναι το ποσοστό της επιδότησης να φτάσει το 40% επί των δόσεων και οι δανειολήπτες θα πληρώνουν το υπόλοιπο 60%.

Ακόμη πάντως δεν έχει διευκρινιστεί αν αυτό θα ισχύει για όλα τα δάνεια που εντάχθηκαν στη «Γέφυρα» ή μόνο για όσα δεν ήταν καταγγελμένα πριν την αποδοχή των σχετικών αιτήσεων από το κράτος. Αυτό θα ξεκαθαρίσει στο τελικό κείμενο του νομοσχεδίου που θα φτάσει προς ψήφιση στη Βουλή.