Ετοιμες είναι οι ελληνικές τράπεζες για τον δεύτερο μεγάλο κύκλο εξυγίανσης των ισολογισμών τους, που θα οδηγήσει ακόμη και εντός του 2021 τους δείκτες καθυστερήσεων σε μονοψήφια επίπεδα.

Οι διοικήσεις τους είναι αισιόδοξες ότι δεν θα επαληθευτεί το δυσμενές σενάριο για την εξέλιξη των επισφαλειών, εκτιμώντας ότι τα νέα λόγω πανδημίας μη εξυπηρετούμενα ανοίγματα (NPEs) θα διαμορφωθούν σε απολύτως διαχειρίσιμα επίπεδα, γύρω από τα 5 δισ. ευρώ. Πρόκειται για μια πρόβλεψη η οποία βασίζεται στην πρώτη ανάγνωση της συμπεριφοράς των δανειοληπτών μετά τη λήξη της πλειονότητας των αναστολών που ενεργοποιήθηκαν από τον περασμένο Απρίλιο. Με βάση τα στοιχεία που έχουν δημοσιοποιήσει Eurobank και Τράπεζα Πειραιώς, διαφαίνεται πως έχουν διαμορφωθεί ισχυρές τάσεις, ικανές να διατηρήσουν σε χαμηλά επίπεδα τις εισροές νέων επισφαλειών.

Τα πρώτα στοιχεία για τα δάνεια

Πιο συγκεκριμένα, στη Eurobank εκτιμούν πως το 62% των δανείων, ύψους 4,9 δισ. ευρώ που πάγωσαν λόγω της κορωνο-κρίσης, θα επανέλθει σε κανονικές πληρωμές. Το 1/3 εξ αυτών θα κρατηθεί στη ζωή μέσω της δράσης «ΓΕΦΥΡΑ» για νοικοκυριά και επιχειρήσεις. Το 5% επί του συνόλου των δανείων σε αναστολή θα ενταχθεί σε προγράμματα σταδιακής επαναφοράς των δόσεων στα προ αναστολής επίπεδα, ενώ 1 στα 5, ήτοι 980 εκατ. ευρώ, εμφανίζει αυξημένες πιθανότητες μόνιμου κοκκινίσματος.

Από την άλλη, στην Τράπεζα Πειραιώς εκτιμούν ότι από τα 5 δισ. ευρώ δανείων που βρέθηκαν ή βρίσκονται ακόμη σε αναστολή, 8 στα 10 θα επιστρέψουν άμεσα σε κανονικές πληρωμές. Από αυτά σχεδόν τα μισά θα παραμείνουν πράσινα με τη στήριξη των δύο κύκλων του ΓΕΦΥΡΑ. Η διοίκηση της τράπεζας εκτιμά ότι περίπου το 20% όλων των υπό αναστολή ανοιγμάτων ή 800 εκατ. ευρώ δεν θα επανέλθει σε κανονικές πληρωμές και θα καταστεί μη εξυπηρετούμενο.

Ο στόχος για μονοψήφιο δείκτη

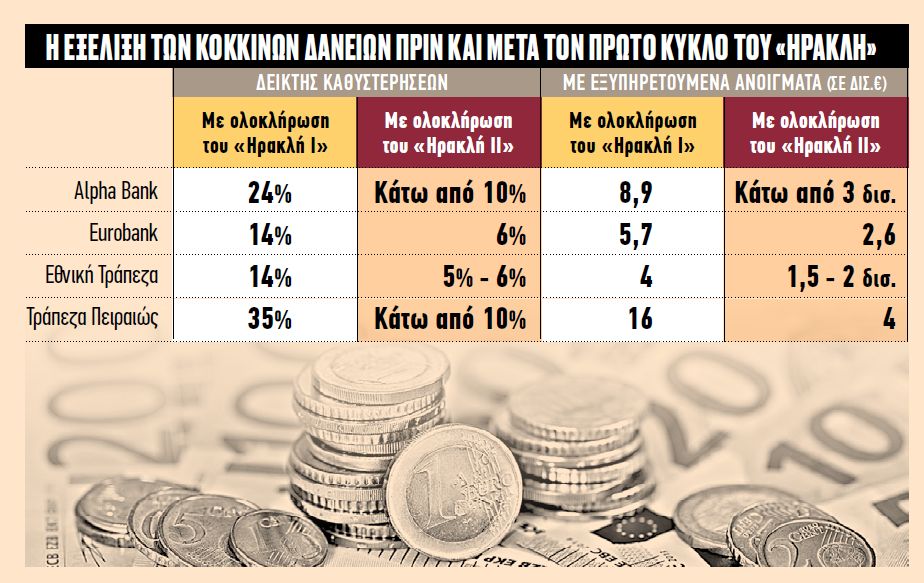

Σε κάθε περίπτωση, πρόκειται για μεγέθη που δεν θα δυσκολέψουν τις τράπεζες στην εφαρμογή του επιχειρησιακού τους σχεδιασμού, για μείωση των δεικτών καθυστερήσεων μέσα στα επόμενα 7τρίμηνα κάτω από το 10%, για πρώτη φορά μετά από 11 χρόνια. Ηδη οι διοικήσεις των συστημικών ομίλων έχουν δηλώσει την πρόθεσή τους για συμμετοχή στον δεύτερο κύκλο του σχήματος κρατικών εγγυήσεων «Ηρακλής», ενώ η Πειραιώς υπέβαλε την περασμένη εβδομάδα το σχετικό αίτημα στο υπουργείο Οικονομικών.

Με τον τρόπο αυτόν έως το τέλος του 2022, με τη μέθοδο των τιτλοποιήσεων, θα αποαναγνωριστούν μη εξυπηρετούμενα ανοίγματα άνω των 30 δισ. ευρώ. Αυτό σημαίνει ότι ακόμη κι αν προστεθούν τα κόκκινα δάνεια της πανδημίας, οι εντός ισολογισμού επισφάλειες μετά το «Ηρακλής ΙΙ» θα πέσουν στα επίπεδα των 10 δισ. ευρώ και ο μέσος δείκτης επισφαλειών των τεσσάρων συστημικών ομίλων κάτω από το 10%

Τι θα κάνει κάθε τράπεζα

Τα σχέδια των τραπεζών προβλέπουν τα εξής:

Alpha Bank:

Μετά την ολοκλήρωση της συναλλαγής Galaxy ύψους 10,8 δισ. ευρώ προγραμματίζει άλλη μία τιτλοποίηση εντός του έτους, με συμμετοχή στο πρόγραμμα κρατικών εγγυήσεων. Το μέγεθός της θα μπορούσε να προσεγγίσει τα 4 δισ. ευρώ, οδηγώντας στην αποενοποίηση περίπου των μισών μετά το Galaxy μη εξυπηρετούμενων ανοιγμάτων.

Eurobank:

Προγραμματίζει για εφέτος τη συναλλαγή Mexico, ύψους 3,3 δισ. ευρώ, που θα μειώσει τα μη εξυπηρετούμενα δάνεια στα 3,50 δισ. ευρώ, λαμβάνοντας υπόψη και την εισροή νέων επισφαλειών λόγω πανδημίας. Ετσι, στοχεύει σε δείκτη καθυστερήσεων 9% στο τέλος του 2021 και στο 6% στο τέλος του 2022.

Εθνική Τράπεζα:

Στο δεύτερο τρίμηνο του 2021 θα ολοκληρώσει την τιτλοποίηση Frontier των 6,1 δισ. ευρώ, μειώνοντας τις επισφάλειες στα 4 δισ. ευρώ και τον δείκτη NPE κάτω από το 15%. Η τράπεζα έχοντας την απαραίτητη κερδοφορία θα συμμετάσχει στο «Ηρακλής ΙΙ» με νέες τιτλοποιήσεις που θα ξεκινήσουν αμέσως μετά το Frontier. Το έργο της για επιστροφή σε μονοψήφια ποσοστά επισφαλειών θεωρείται από αναλυτές εύκολο.

Τράπεζα Πειραιώς:

Εχει ολοκληρώσει τις τιτλοποιήσεις Vega και Phoenix, συνολικού ύψους 6,8 δισ. με συμμετοχή στο «Ηρακλής Ι» και προγραμματίζει δύο ακόμη συναλλαγές για εφέτος, μέσω του «Ηρακλής ΙΙ». Το ύψος της πρώτης θα φτάσει τα 7 δισ. ευρώ και της δεύτερης στα 4 δισ. ευρώ. Με τον τρόπο αυτόν θα μειώσει τα κόκκινα δάνεια κάτω από το 10% στα τέλη του 2021 και θα στοχεύει στη μείωση του δείκτη κάτω από το 3% σε μεσοπρόθεσμο ορίζοντα.

Πώς θα καλυφθούν οι ζημιές από τις επόμενες τιτλοποιήσεις

Αναμφίβολα η δυνατότητα των τραπεζών να προχωρήσουν στις επόμενες εμπροσθοβαρείς κινήσεις εξυγίανσης εξαρτάται από την κερδοφορία τους, οργανική και έκτακτη, και την κεφαλαιακή τους επάρκεια. Αναμφίβολα ο αναβαλλόμενος φόρος αποτελεί ένα σημαντικό εμπόδιο. Κι αυτό διότι αν τράπεζα εμφανίσει αρνητικό αποτέλεσμα σε μία χρήση, υποχρεούται να εκδώσει μετοχές υπέρ του Δημοσίου.

Βέβαια, λύση σε αυτό δόθηκε μέσω της διαδικασίας του μετασχηματισμού (hive-down) που απενεργοποιεί τον σχετικό νόμο. Το πρόβλημα είναι ότι δύο τράπεζες ολοκλήρωσαν τον μετασχηματισμό το 2020, και δεν μπορούν να τον χρησιμοποιήσουν για συναλλαγές άλλης χρονιάς, με βάση την ισχύουσα νομοθεσία. Θα γίνει προσπάθεια όμως να αλλάξουν αυτόν τον κανόνα. Από την άλλη, ανεξάρτητα από τον τρόπο κάλυψης των ζημιών που θα επιλεγεί, θα πρέπει να υπάρχει το απαραίτητο κεφαλαιακό μαξιλάρι ώστε οι σχετικοί δείκτες να μην υποχωρήσουν κάτω από τα ελάχιστα όρια μετά τις συναλλαγές.

Εξαίρεση

Με αυτά ως δεδομένα, οι τέσσερις μεγάλοι του κλάδου σχεδιάζουν τα εξής:

H Alpha Bank διαθέτει τα κεφάλαια για να αντέξει ζημιές από νέες τιτλοποιήσεις εντός της τρέχουσας χρήσης και μπορεί να εξαιρεθεί από τους κανόνες για την αναβαλλόμενη φορολογία, διότι ο μετασχηματισμός της έγινε μέσα στο 2021.

Από την πλευρά της, η Eurobank, που μετασχηματίστηκε πέρυσι, διαθέτει τα απαιτούμενα κεφαλαιακά καύσιμα για την τιτλοποίηση «Mexico» των 3,3 δισ. ευρώ. Οι ζημιές θα φτάσουν στα 500 – 650 εκατ. ευρώ. Είναι πιθανό τα κέρδη να καλύψουν τις αναγκαίες προβλέψεις. Αν όμως δεν είναι επαρκή, η Eurobank θα διεκδικήσει τη χρήση του hive-down για την παράκαμψη του νόμου για τον αναβαλλόμενο φόρο, παρότι ο μετασχηματισμός της ολοκληρώθηκε πέρυσι.

Κερδοφορία

Από την άλλη, η Εθνική Τράπεζα θα είναι κεφαλαιακά ισχυρή μετά την τιτλοποίηση Frontier των 6,1 δισ. ευρώ. Επιπλέον, είναι η μόνη που χρηματοδοτεί την εξυγίανση από τα κέρδη της και δεν έχει εκμεταλλευτεί το hive-down. Η διοίκησή της έχει κάνει τους υπολογισμούς και δεν θα προκύψει αυτή η ανάγκη ούτε στον δεύτερο κύκλο εξυγίανσης, καθώς τα κέρδη της αναμένεται να αναπληρώσουν τις ζημιές.

Τέλος, η Τράπεζα Πειραιώς μετασχηματίστηκε πέρυσι για να προχωρήσει σε δύο τιτλοποιήσεις, ύψους 6,8 δισ. ευρώ. Τα κεφάλαιά της επαρκούν για τις επόμενες κινήσεις, ωστόσο οι ζημιές θα ξεπεράσουν τα 1,5 δισ. ευρώ. Δύσκολα θα μπορέσουν να καλυφθούν πλήρως από την κερδοφορία. Στο πλαίσιο αυτό, θα επιχειρηθεί η χρήση του μετασχηματισμού του 2020 και για τις συναλλαγές του 2021.