Στην αρχή της ελληνικής κρίσης κοινός τόπος ήταν ότι η Ελλάδα είχε δύο επιλογές: ή να βιώσει μια «χαμένη δεκαετία» ή να αποδεχθεί μια συντριβή εάν βρισκόταν εκτός ευρωζώνης. Τα στελέχη του ΔΝΤ, αλλά και οι ευρωπαίοι εταίροι και δανειστές είχαν υπολογίσει μάλιστα πως το μέγεθος των ανισορροπιών της οικονομίας ήταν τέτοιο που η εσωτερική υποτίμηση που θα επιχειρούνταν στη χώρα θα οδηγούσε αναπόφευκτα σε μια «Ελληνική Μεγάλη Υφεση» παρόμοια με την περίφημη «Great Depression» τη 10ετία του 1930 στις ΗΠΑ.

Υπολογίστηκε τότε ότι το κατά κεφαλήν ΑΕΠ της Ελλάδας θα επέστρεφε σε οκτώ χρόνια στα προ της κρίσης επίπεδα, όσο δηλαδή χρειάστηκαν περίπου και οι ΗΠΑ κατά τη δική τους μεγαλύτερη ύφεση εν καιρώ ειρήνης που γνώρισε ο κόσμος, υπερβαίνοντας φυσικά κατά πολύ τις άλλες χώρες της ευρωπεριφέρειας που επέστρεψαν ταχύτερα στην «κανονικότητα».

Πολλές γενιές…

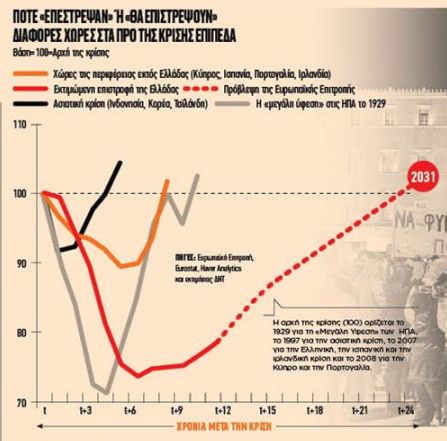

Τα πράγματα όμως αποδείχθηκαν πολύ χειρότερα, καθώς στην περίπτωση της Ελλάδας η κρίση, πέρα από οικονομική, ήταν και πολιτική, τα κεκτημένα συμφέροντα ισχυρά και οι απώλειες του α’ εξαμήνου του 2015 θα μείνουν στην οικονομική ιστορία και θα πληρώνονται από πολλές γενιές Ελλήνων. Ετσι, σχεδόν 11 χρόνια μετά την αρχή της κρίσης, το κατά κεφαλήν ΑΕΠ βρίσκεται ακόμη 22% χαμηλότερα, ενώ η χώρα θα φθάσει στα προ της κρίσης επίπεδα σε 12 χρόνια, το 2031, σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής, ή σε 15 χρόνια, το 2034, σύμφωνα με το ΔΝΤ.

Σύμφωνα μάλιστα με κάποιες απαισιόδοξες προβλέψεις διεθνών τραπεζών, η χώρα θα επιστρέψει στα προ της κρίσης επίπεδα της σύγκλισης με την ευρωζώνη που είχε πετύχει το 2007 σε 18 χρόνια, δηλαδή το μακρινό 2037, καθώς ενώ στα χρόνια της κρίσης η Ελλάδα έκανε γοργά βήματα προς τα πίσω σε όρους πραγματικού μέσου κατά κεφαλήν ΑΕΠ, κάποιοι από τους εταίρους μας έκαναν γοργά βήματα προς τα εμπρός. Είναι χαρακτηριστικό ότι το επίπεδο της πραγματικής σύγκλισης στη χώρα μας μειώθηκε από το 95,1% το 2007 στο 69,7% σήμερα στην ΕΕ και στο 65,8% από 87,1% αντίστοιχα στην ευρωζώνη.

Τα παραπάνω δεικνύουν και το μέγεθος της προσπάθειας που θα πρέπει να καταβληθεί και από τη νέα κυβέρνηση, αν θέλουμε να επιστρέψουμε σε εύλογο διάστημα στα προ της κρίσης επίπεδα. Η ανάκτηση των σημαντικών απωλειών, σε όρους εισοδήματος, απασχόλησης και πλούτου κατά τη μακρά περίοδο της κρίσης απαιτεί την καταγραφή υψηλών ρυθμών ανάπτυξης για μεγάλο χρονικό διάστημα, λένε οι οικονομολόγοι, με τη S&P να προβλέπει πάντως ρυθμό αύξησης του ΑΕΠ στην περιοχή του 2% εφέτος και λίγο υψηλότερο από το 2,5% την τετραετία 2019-2022.

Οι εκτιμήσεις

Η νέα κυβέρνηση αντιμετωπίζεται πάντως θετικά από τις αγορές οι οποίες έχουν οδηγήσει τα ελληνικά κρατικά ομόλογα σε νέα ιστορικά χαμηλά με τους αναλυτές να εκτιμούν μάλιστα ότι σύντομα η Ελλάδα θα μπορούσε να δανείζεται για 10 χρόνια φθηνότερα και από την Ιταλία. Συγκρίνοντας την ανάπτυξη στις δύο χώρες, τη δυναμική του δημοσίου χρέους τους και τον πολιτικό κίνδυνο, είναι θέμα χρόνου να υποχωρήσει το spread σε αρνητικό έδαφος, δηλαδή η απόδοση του ελληνικού 10ετούς ομολόγου να είναι χαμηλότερη του αντίστοιχου ιταλικού, εκτίμησε η Capital Economics.

Για την αγορά και τους οικονομολόγους η μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) του τραπεζικού συστήματος αποτελεί τον καταλύτη για την επόμενη ημέρα.

Αν το σχέδιο «Ηρακλής» πάει καλά, θα επιταχυνθούν και οι αναβαθμίσεις της ελληνικής οικονομίας καθώς οι οίκοι αξιολόγησης θεωρούν προϋπόθεση για την «επενδυτική βαθμίδα» (ΒΒΒ-) τον περιορισμό των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών κοντά στον ευρωπαϊκό μέσο όρο.

Ωστόσο σήμερα σε έναν κόσμο αρνητικών επιτοκίων οι επενδυτές αντιμετωπίζουν τα ελληνικά ομόλογα σαν να συμμετέχουν άτυπα στο «QE2» της ΕΚΤ, τη στιγμή που στη 10ετία η απόδοση υποχώρησε στην περιοχή του 1,5%, ενώ η χώρα δανείστηκε με μηδενικό επιτόκιο στα εξάμηνα έντοκα και με αρνητικό στα τρίμηνα έντοκα.

Οι επενδύσεις

Αν και οι παραπάνω εξελίξεις ανοίγουν ένα παράθυρο ευκαιρίας στη νέα κυβέρνηση να προωθήσει τη μεταρρυθμιστική της ατζέντα, πρωταρχικό μέλημα της οικονομικής πολιτικής, λένε οι οικονομολόγοι, θα πρέπει να είναι η ενίσχυση των παραγωγικών επενδύσεων, ενώ η δημόσια επενδυτική δαπάνη καθίσταται χρήσιμο εργαλείο για τον σκοπό αυτόν. Η σχέση επενδύσεων προς ΑΕΠ στη χώρα μας είναι εξάλλου σήμερα όχι μόνο στο μισό απ’ ό,τι ήταν πριν από την κρίση, αλλά και στο χαμηλότερο παγκοσμίως επίπεδο, εξαιρουμένων χωρών σε ιδιάζουσα κατάσταση (πολεμικές συγκρούσεις, πτώχευση, κ.ά.), παρατηρούν οι οικονομολόγοι. Οι επιχειρηματικές επενδύσεις ανέρχονται στο 6% του ΑΕΠ περίπου, όταν ο μέσος όρος στην ΕΕ-28 διαμορφώνεται στο 13%. Οι δημόσιες επενδύσεις και οι επενδύσεις των νοικοκυριών (κυρίως σε κατοικίες, αλλά και σε εξοπλισμό αυτοαπασχολουμένων) διαμορφώνονται σήμερα στα 5 δισ. ευρώ περίπου για την κάθε κατηγορία, όταν προ κρίσης κυμαίνονταν σε 14 δισ. ευρώ και 21 δισ. ευρώ αντίστοιχα. Οι επενδύσεις σε κατοικίες (1,3 δισ. ευρώ σήμερα έναντι 15,5 δισ. ευρώ προ κρίσης) αποτελούν μόνο το 6% του συνόλου των επενδύσεων, όταν στην ΕΕ-28 το αντίστοιχο μέγεθος είναι 25% (30% στη Γερμανία).

Θέμα εμπιστοσύνης

Η επενδυτική άπνοια έχει συμπιέσει την παραγωγικότητα της ελληνικής οικονομίας, με αποτέλεσμα, σε πραγματικούς όρους, το κατά κεφαλήν εισόδημα να είναι σήμερα χαμηλότερο απ’ ό,τι ήταν το 2000, αναφέρουν οι οικονομολόγοι.

Οι επενδύσεις, εξάλλου, από 65 δισ. ευρώ τον χρόνο το 2007 βρίσκονται στα 23 δισ. ευρώ σήμερα, ενώ «κλειδί» για να επιταχυνθεί η ανάπτυξη είναι η προσέλκυση ξένων επενδύσεων.

Είναι επίσης εμφανές ότι η χώρα υστερεί σε όλους τους δείκτες ποιοτικής ανταγωνιστικότητας, κάτι που σύμφωνα με κορυφαίους οικονομολόγους απαιτεί διαρκείς μεταρρυθμίσεις στο Δημόσιο, στην Υγεία, στην Εκπαίδευση, στη Δικαιοσύνη κ.α., ώστε η χώρα να επιτύχει ισχυρή και διατηρήσιμη ανάκαμψη που θα της επιτρέψει να κερδίσει την εμπιστοσύνη αγορών και επενδυτών μακροπρόθεσμα και να σταθεροποιήσει τη θέση της στη ζώνη του ευρώ. Οικονομολόγοι και αναλυτές υποστηρίζουν ότι θα πρέπει να δοθεί ιδιαίτερη έμφαση σε πολιτικές για την ενίσχυση της διαρθρωτικής ανταγωνιστικότητας της ελληνικής οικονομίας, όπως ο εξορθολογισμός του φορολογικού συστήματος και η εμπέδωση κλίματος αξιοπιστίας και αποφυγής εκπλήξεων στην άσκηση οικονομικής πολιτικής, η βελτίωση του χρόνου απονομής δικαιοσύνης, η ενίσχυση της αποτελεσματικότητας της δημόσιας διοίκησης, η αύξηση του ανταγωνισμού στις αγορές προϊόντων και εργασίας, η ενίσχυση του βαθμού ευελιξίας στην προσέλκυση επενδύσεων και στην υιοθέτηση νέων τεχνολογιών κ.ά.