Τη 13η θέση ανάμεσα σε 36 χώρες καταλαμβάνει η Ελλάδα αναφορικά με το βάρος της φορολόγησης, όπως καταδεικνύει νέα έρευνα του ΟΟΣΑ. Η προσπάθεια της κυβέρνησης να διαχειριστεί τις επιπτώσεις της φοροεπιδρομής με επιδόματα το 2018 απέδωσε κάποιους καρπούς, ωστόσο δεν χρειάζεται κανείς να είναι οικονομολόγος για να καταλάβει ότι το πρόβλημα δεν λύνεται έτσι.

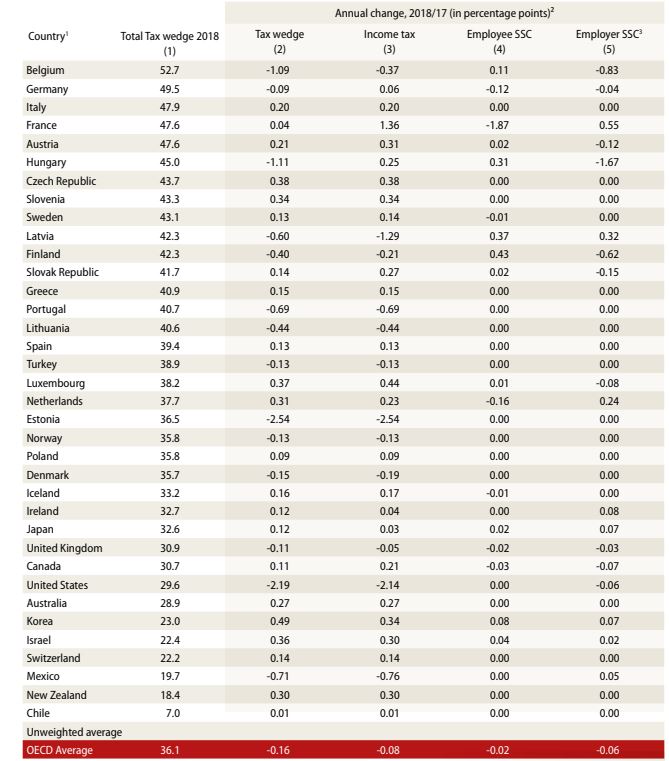

Συγκεκριμένα, σύμφωνα με την έκθεση του ΟΟΣΑ για το 2019, με έτος αναφοράς το 2018, η φορολογική «σφήνα», δηλαδή το άθροισμα φόρων και εισφορών μείον τα επιδόματα, αγγίζει το 40,9% για τον μέσο εργαζόμενο και εργοδότη στην Ελλάδα.

Ο μέσος όρος του ΟΟΣΑ ανέρχεται στο 36,1%, σηματοδοτώντας μια μείωση της τάξης του 0,16% από το 2017. Πρόκειται για την τέταρτη συναπτή ετήσια μείωση της φορολογικής «σφήνας» στον μέσο όρο των εργαζομένων στις χώρες-μέλη του ΟΟΣΑ.

Στην Ελλάδα, το 2018 η φορολογική «σφήνα» ως ποσοστό του εργασιακού κόστους για τον μέσο εργαζόμενο εμφάνισε αύξηση 0,15%, η οποία οφείλεται αποκλειστικά στο μέτωπο των φόρων.

Ανάσα έδωσαν τα επιδόματα, αλλά…

Ωστόσο, η εφαρμοζόμενη επιδοματική πολιτική του 2018 είχε ως αποτέλεσμα τη μείωση της συνολικής φορολογικής επιβάρυνσης για οικογένειες με δύο παιδιά και όπως προκύπτει από τη μελέτη, τα επιδόματα είναι ικανά να ανακουφίσουν από τις επιβαρύνσεις.

Έτσι όπως εξηγεί ο ΟΟΣΑ, λόγω ακριβώς της χορήγησης οικογενειακών επιδομάτων, για τη μέση οικογένεια η «φορολογική σφήνα» εμφάνισε μείωση 1,08%.

Όπως αναφέρει το ΑΠΕ-ΜΠΕ, εστιάζοντας στο παραπάνω στοιχείο, η συνολική φορολογική επιβάρυνση των Ελλήνων μισθωτών με δύο παιδιά μειώθηκε το 2018, ενώ αυξήθηκε ελαφρά η αντίστοιχη επιβάρυνση των ανύπαντρων μισθωτών, σύμφωνα με έκθεση του ΟΟΣΑ (Taxing Wages 2019).

Συγκεκριμένα, για μία οικογένεια με έναν εργαζόμενο που λαμβάνει τον μέσο μισθό και έχει δύο παιδιά, η συνολική φορολογική επιβάρυνση – που ορίζεται ως το άθροισμα της φορολογίας εισοδήματος και των εισφορών του εργαζόμενου και του εργοδότη μείον τα επιδόματα – υποχώρησε κατά 1,08 ποσοστιαίες μονάδες σε σχέση με το 2017 και διαμορφώθηκε στο 37,9% του κόστους εργασίας.

Η αντίστοιχη επιβάρυνση για μία οικογένεια με δύο παιδιά και δύο μισθωτούς, από τους οποίους ο ένας αποκτά το μέσο μισθό και ο δεύτερος το 67% του μέσου μισθού, μειώθηκε κατά 0,54 ποσοστιαίες μονάδες στο 38,4% του κόστους εργασίας, καθώς η αύξηση της φορολογίας εισοδήματος κατά 0,17 ποσοστιαίες μονάδες υπερκαλύφθηκε από επιδόματα που αντιστοιχούν σε 0,71 ποσοστιαίες μονάδες.

Για τον ανύπαντρο εργαζόμενο χωρίς παιδιά με μέσο μισθό, η συνολική φορολογική επιβάρυνση αυξήθηκε κατά 0,15 ποσοστιαίες μονάδες στο 40,9% του κόστους εργασίας, καθώς αυξήθηκε αντίστοιχα η επιβάρυνση από τον φόρο εισοδήματος, ενώ έμειναν αμετάβλητες οι εισφορές εργαζόμενων και εργοδοτών.

Η επιβάρυνση του εργαζόμενου αυτού από τη φορολογία εισοδήματος και τις εισφορές ανέρχεται στο 26,1% του ακαθάριστου μισθού του (10,1% από τη φορολογία εισοδήματος και 16,1% από τις εισφορές).

Η μέση φορολογική επιβάρυνση στις χώρες του ΟΟΣΑ, όπως αναφέρει το ΑΠΕ-ΜΠΕ, για ανύπαντρο εργαζόμενο με μέσο μισθό μειώθηκε κατά 0,16 ποσοστιαίες μονάδες το 2018 στο 36,1% του κόστους εργασίας.

Η εξέλιξη αυτή οφείλεται κυρίως στις μεγάλες μειώσεις που σημειώθηκαν σε τέσσερις χώρες, ενώ σε σχεδόν στα δύο τρίτα των χωρών του ΟΟΣΑ σημειώθηκε μικρή αύξηση της επιβάρυνσης που δεν υπερέβη τη μισή ποσοστιαία μονάδα.

Οι τέσσερις χώρες που σημείωσαν σημαντικές μειώσεις ήταν η Εσθονία (2,54 ποσοστιαίες μονάδες), οι ΗΠΑ (2,19), η Ουγγαρία (1,11) και το Βέλγιο (1,09).

Η μέση φορολογική επιβάρυνση στις χώρες του ΟΟΣΑ οικογενειών με δύο παιδιά και έναν εργαζόμενο με μέσο μισθό παρέμεινε σταθερή το 2018 στο 26,6% του κόστους εργασίας.

Η επιβάρυνση αυτή μειώθηκε σε 16 χώρες του ΟΟΣΑ και οι μεγαλύτερες μειώσεις σημειώθηκαν στη Νέα Ζηλανδία (4,52 ποσοστιαίες μονάδες), τη Λιθουανία (2,50 ), τις ΗΠΑ και την Εσθονία (2,41), την Ουγγαρία (1,13), το Βέλγιο (1,09) και την Ελλάδα (1,08).