Υστερα από 9 χρόνια συνεχούς ανόδου και 19 μήνες χωρίς ουσιαστική διόρθωση των τιμών, το μίνι κραχ στη Wall Street επέτεινε τις τελευταίες ημέρες το παγκόσμιο sell-off (ξεπούλημα) των μετοχών.

Ο «τυφώνας» των αγορών που οδήγησε τις συνολικές απώλειες στα 5 τρισ. δολάρια επανέφερε μάλιστα τη μεταβλητότητα στα χρηματιστήρια.

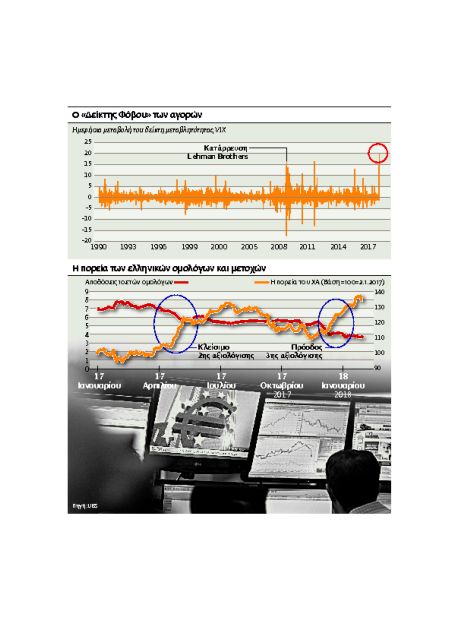

Είναι χαρακτηριστικό ότι την περασμένη Δευτέρα ο δείκτης VIX, ο αποκαλούμενος και «Δείκτης Φόβου», που αποτυπώνει ακριβώς τις διακυμάνσεις και τη μεταβλητότητα στις αγορές, σημείωσε τη μεγαλύτερη ιστορικά ημερήσια άνοδο, ξεπερνώντας ακόμη και την περίοδο της κατάρρευσης της Lehman Brothers.

Ετσι, ενώ αρχικά η αναταραχή στις αγορές το τελευταίο διάστημα πυροδοτήθηκε από την απότομη άνοδο των ομολόγων των ΗΠΑ σε υψηλό τεσσάρων ετών, στο 2,86%, καθώς και από τους φόβους πως η ανησυχία γύρω από τον πληθωρισμό θα ενισχύσει τον ρυθμό αύξησης των επιτοκίων της Federal Reserve, επηρεάζοντας την ανάπτυξη, η μεγάλη πτώση της περασμένης Δευτέρας ήταν απόρροια και της στρατηγικής ορισμένων θεσμικών χαρτοφυλακίων που θέλησαν να κερδίσουν από την άνοδο της μεταβλητότητας στις αγορές.

Διαχείριση κινδύνου

Οι αναλυτές λένε ότι η μεγαλύτερη αντιστροφή στις αμερικανικές μετοχές των τελευταίων έξι ετών επιδεινώθηκε από ένα πλήθος προϊόντων που τελούν υπό διαπραγμάτευση σε χρηματιστήρια, τα οποία επέτρεψαν στους επενδυτές να ποντάρουν ακριβώς στον «Δείκτη του Φόβου». Η μεταβλητότητα αποτελεί μάλιστα σήμερα μια σημαντική μεταβλητή σε επενδυτικές στρατηγικές πολλών δισεκατομμυρίων δολαρίων, καθώς η βιομηχανία αυτή των επενδύσεων ξεπερνά το 1 τρισ. δολάρια.

Η μεταβλητότητα θεωρείται από τους επενδυτές ένα καλό εργαλείο διαχείρισης κινδύνου, αλλά σε μια αναταραχή, όπως την περασμένη Δευτέρα, μπορεί να προκαλέσει ένα κύμα επαναλαμβανόμενων πωλήσεων.

Αναλυτές της JPMorgan εκτίμησαν ότι οι στρατηγικές με στόχο τη μεταβλητότητα έπαιξαν σημαντικό ρόλο στην πτώση της Δευτέρας, τόσο μέσω της απομάκρυνσης κάποιων θεσμικών επενδυτών από τον κίνδυνο όσο και του γεγονότος ότι οι αυτοματοποιημένες πωλήσεις κρατούν τους άλλους επενδυτές στο περιθώριο. Εν τω μεταξύ ορισμένοι φοβούνται πως η σοβαρότητα των απωλειών θα μπορούσε να ενεργοποιήσει αναπόφευκτα περισσότερες αυτόματες πωλήσεις. «Αυτή η αγορά ήταν σαν ένα ατύχημα εν αναμονή» αποφάνθηκε προσφάτως ένας αναλυτής μιλώντας στους «FT».

Η μεγάλη πτώση της Δευτέρας είχε τεχνικά χαρακτηριστικά, παρατηρούσε η UBS, καθώς σε ορισμένα θεσμικά χαρτοφυλάκια ξεπεράστηκαν συγκεκριμένα όρια κινδύνου, ενώ η διάσπαση του κινητού μέσου όρου των 50 ημερών επιτάχυνε την ημερήσια πτώση. Σύμφωνα μάλιστα με την ελβετική τράπεζα, η πιθανότητα η FED να αυξήσει ταχύτατα τα επιτόκια οδηγώντας σε ύφεση την οικονομία είναι πολύ μικρή.

Η ανοδική τάση

Ετσι, ενώ η μεταβλητότητα στις αγορές αναμένεται να παραμείνει και οι αγορές να σημειώσουν κάποια διόρθωση, αφού ιστορικά τα τελευταία 40 χρόνια, σε περιόδους ανοδικών αγορών, είναι πολύ συνηθισμένες διορθρώσεις 10,6% κατά μέσον όρο, η ανοδική τάση ωστόσο δεν αναμένεται να ανατραπεί.

Με βάση τις αρχικές ενδείξεις, η πρόσφατη πτωτική κίνηση των αγορών είναι σχεδόν εξ ολοκλήρου τεχνική και όχι θεμελιώδης, εκτίμησε από την πλευρά της η Goldman Sachs, σημειώνοντας πως ιστορικά οι διορθώσεις των αγορών σε περιόδους που οι οικονομίες κινούνται ανοδικά μας δείχνουν ότι η διόρθωση δεν θα είναι μακρά και παρατεταμένη, αλλά μικρή και ρηχή.

Τεχνητά, η μεταβλητότητα θα επιδεινώνεται από τις στρατηγικές ορισμένων θεσμικών χαρτοφυλακίων, ενώ η αναταραχή της αγοράς θα επιστρέψει εφέτος, καθώς οι επενδυτές θα προσαρμόζονται στην ομαλοποίηση της νομισματικής πολιτικής των ισχυρών κεντρικών, ανέφερε και η Deutsche Bank. Η μεταβλητότητα αποκτά σημαντικό ρόλο όσο το έτος προχωρά, εκτιμούν ορισμένοι διαχειριστές κεφαλαίων, καθώς οι κεντρικές τράπεζες αποσύρουν την επεκτατική νομισματική πολιτική.

Η βασική εκτίμηση των περισσότερων αναλυτών και οικονομολόγων είναι ότι η ΕΚΤ θα αποσύρει το πρόγραμμα ποσοτικής χαλάρωσης μεταξύ Σεπτεμβρίου και τέλους του τρέχοντος έτους, ενώ η Fed είναι πιθανό να αυξήσει τα επιτόκιά της τρεις ή και τέσσερις φορές το 2018 και άλλες δύο με τρεις φορές το 2019, ενώ συνεχίζει την πολιτική μείωσης του ισολογισμού της. Ακόμα, η κεντρική τράπεζα της Ιαπωνίας (BoJ) μπορεί να προσαρμόσει τη νομισματική της πολιτική όταν ο υποκείμενος πληθωρισμός υπερβεί το 1%.

«Μια ανάσα»

«Οι αγορές χρειάζονταν μια ανάσα» εκτιμούν μεγάλες ευρωπαϊκές τράπεζες, θεωρώντας πως τα θετικά θεμελιώδη μεγέθη των οικονομιών θα αποτρέψουν μια ουσιαστική και βαθύτερη διόρθωση, την ώρα πάντως που οι επενδυτές θα αρχίσουν να προσαρμόζονται στη σταδιακή άνοδο του πληθωρισμού των επιτοκίων αλλά και των διακυμάνσεων στις τιμές των μετοχών και των ομολόγων.

Καθώς ο παγκόσμιος δείκτης μετοχών MSCI AC World βρίσκεται σήμερα, πάντως, σχεδόν 200% υψηλότερα από το χαμηλό που βρέθηκε μετά την κατάρρευση της Lehman Brothers και 35% υψηλότερα από την κορυφή του προηγούμενου ανοδικού κύκλου των αγορών που ολοκληρώθηκε το 2007, ορισμένοι ανησυχούν ότι η παγκόσμια ανοδική αγορά, η αποκαλούμενη και «αγορά ταύρων» (Bull market), έχει σχεδόν ολοκληρωθεί, με το μεγάλο ερώτημα για τους επενδυτές να αφορά πλέον το αν πρέπει να προετοιμαστούν για την επόμενη πτωτική αγορά, την αποκαλούμενη και ως «αγορά των αρκούδων» (Bear market).

Στο ερώτημα αυτό, το μοντέλο της Citigroup που εξετάζει 18 παράγοντες απαντά ότι αν και υπάρχουν κάποια «κόκκινα σημάδια», η «αγορά ταύρων» δεν έχει ακόμη ολοκληρωθεί, συστήνοντας επανατοποθετήσεις στις αναμενόμενες, όμως, πια διορθώσεις των τιμών.

Για την NN Investment Partners, καθώς η διαφορά μεταξύ αισιόδοξων (bull) και απαισιόδοξων (bear) επενδυτών βρέθηκε στο υψηλότερο επίπεδο από το 2010, αναμενόμενο είναι να δούμε αύξηση της μεταβλητότητας και αναστολή προσωρινά της ανοδικής τάσης. Ορισμένοι αναλυτές ισχυρίζονται μάλιστα ότι η ταχέως αυξανόμενη ανοδική τάση από την αρχή του έτους αφήνει περιθώριο για κάποια τεχνική διόρθωση κατά 10% χωρίς να ανατραπεί η μακροπρόθεσμη τάση.

Πώς αποτιμά τις ελληνικές μετοχές

Οι ελληνικές μετοχές έχουν προεξοφλήσει, σύμφωνα με την UBS, τα περισσότερα από τα θετικά μακροοικονομικά δεδομένα των επόμενων μηνών. Ετσι, όπως εκτιμά, οι ελληνικές εταιρείες θα πρέπει να παρουσιάσουν περαιτέρω διατηρήσιμη βελτίωση των δεικτών κερδοφορίας τους για να δικαιολογήσουν σημαντικά χρηματιστηριακά κέρδη στο μέλλον. Αναφορικά με τις τράπεζες, τον κλάδο με το μεγαλύτερο ειδικό βάρος στο Χρηματιστήριο της Αθήνας, βασικό ερώτημα, παρά το βελτιωμένο οικονομικό περιβάλλον, παραμένει αν ο κλάδος θα έχει επαρκή κεφάλαια για να αντιμετωπίσει τις προκλήσεις των επόμενων ετών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ