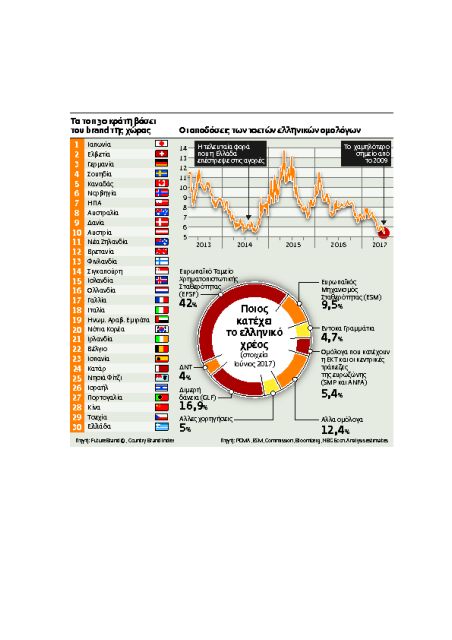

Ενώ οι αποδόσεις των ελληνικών ομολόγων βρέθηκαν σε χαμηλό 8ετίας εν μέσω σεναρίων για πιθανή (δοκιμαστική) έξοδο στις αγορές ως πρώτο βήμα για την επιστροφή της χώρας στην κανονικότητα, από την τελευταία παγκόσμια έρευνα Country Brand Index (CBI), της FutureBrand, η οποία καταγράφει την αξία του brand των χωρών του κόσμου, το σήμα «Ελλάδα» υποχώρησε στην 30ή θέση, ενώ πριν από μια 10ετία βρισκόταν μέσα στην πρώτη δεκάδα.

Εξαιτίας της «Ελληνικής Μεγάλης Υφεσης», το σήμα «Ελλάδα» οδηγήθηκε στο ναδίρ, εκτιμάται μάλιστα ότι θα απαιτηθεί μια δεκαετία για να πετύχει το rebranding (επαναδημιουργία εμπορικού σήματος), δεικνύοντας πως η χώρα έχει ακόμη πολύ δρόμο να διανύσει, καθώς θα πρέπει να αποκτήσει ένα νέο, πιο εξωστρεφές και με πιο ισχυρές βάσεις, αναπτυξιακό πρότυπο και πολλά δισ. επενδύσεων (270 δισ. ευρώ υπολόγισε η PwC) τα επόμενα χρόνια ώστε να επιτευχθεί διατηρήσιμη ανάπτυξη και να χτιστεί το νέο «εμπορικό σήμα» της χώρας.

Tο 2005 πάντως ήταν μια πολύ καλή χρονιά για το brand «Ελλάδα». Η χώρα είχε μόλις διοργανώσει τους Ολυμπιακούς Αγώνες του 2004 και το «εμπορικό σήμα» της Ελλάδας βρέθηκε στον κατάλογο με τις 10 ισχυρότερες χώρες της παγκόσμιας έρευνας Country Brand Index της FutureBrand καταλαμβάνοντας την 6η θέση.

Είχε «ψηλώσει»

Η θέση της χώρας στον κόσμο έδειχνε μάλιστα πως είχε «ψηλώσει». Eνας σκληρός πυρήνας εισηγμένων επιχειρήσεων, με πρωτοπόρο τον τραπεζικό κλάδο, που είχαν αντλήσει από το 1998 περισσότερα από 40 δισ. ευρώ από το Χρηματιστήριο Αθηνών, άρχισε να διεθνοποιείται αποκτώντας την κρίσιμη μάζα και για τοποθετήσεις ξένων επενδυτικών κεφαλαίων στις μετοχές τους.

Η ελληνική παροικία του City, η αποκαλούμενη και ως οι «300 του Λονδίνου» της Ενωσης Ελληνικών Τραπεζών της βρετανικής πρωτεύουσας, όλοι τους ελληνικής και κυπριακής καταγωγής στελέχη μεγάλων χρηματοοικονομικών ομίλων, συνέβαλαν στην ανάπτυξη του διεθνούς ενδιαφέροντος για την ελληνική οικονομία και τους ελληνικούς τίτλους.

Η Ελλάδα εθεωρείτο εξάλλου τοπ επενδυτική επιλογή για τα Βαλκάνια και ολόκληρη την περιοχή. Οταν μάλιστα η χώρα κατέρρευσε, ορισμένοι αναλυτές εξαιτίας του «ανοίγματος» των ελληνικών εταιρειών και τραπεζών στην περιοχή, έκαναν λόγο και για την «κρίση του ούζου» που απειλεί τα Βαλκάνια, κατά τα πρότυπα της «κρίσης της τεκίλας», η οποία έπληξε αρχικώς το Μεξικό και επεκτάθηκε στη Λατινική Αμερική πριν από σχεδόν 25 χρόνια.

Ετσι, ενώ το 2007, προτού η κρίση αρχίσει να ξεδιπλώνεται, το «εμπορικό σήμα» της Ελλάδας κατελάμβανε ακόμη μία ισχυρή θέση –την 9η θέση ως παγκόσμιο brand χώρας -, στη συνέχεια, λόγω της ελληνικής τραγωδίας, πήρε την κάτω βόλτα, καθώς το 2010 υποχώρησε στην 22η θέση και το 2012 –με το φάντασμα του «Grexit» να πλανάται πάνω από τη χώρα -, βρέθηκε στο ναδίρ, καθώς κατέλαβε την 39η θέση.

Στο επίκεντρο

Είτε από συμπάθεια για μια ιστορική χώρα που βρέθηκε στα όρια της άτακτης χρεοκοπίας είτε γιατί μετά την κατάρρευση της οικονομίας ορισμένοι «βλέπουν» επενδυτικές ευκαιρίες, το σήμα «made in Greece» επανήλθε στη μόδα το 2014 καθώς άρχισε να διαφαίνεται η επιστροφή της χώρας στην ανάπτυξη.

«Η Ελλάδα πουλάει» υποστηρίζεται τότε ευρέως. Εχει γίνει, π.χ., brand name («σήμα κατατεθέν») στο εξωτερικό στον τομέα του τουρισμού, τα ελληνικά ομόλογα και οι ελληνικές μετοχές βρέθηκαν στο επίκεντρο του επενδυτικού ενδιαφέροντος σημειώνοντας κορυφαίες αποδόσεις, ενώ οι επενδυτές τοποθέτησαν από τις αρχές του 2013 ως τα μέσα του 2014 22 δισ. ευρώ, ποσό που αντιστοιχούσε στο 10,7% του ΑΕΠ. Τότε είναι που η χώρα βγήκε στις αγορές με την έκδοση πενταετούς ομολόγου με κουπόνι 4,75% και απόδοση 4,95% και 3ετούς ομολόγου με κουπόνι 3,375% (και επιτόκιο 3,5%).

Ετσι, όπως λέγεται, αν σήμερα η Ελλάδα –η οικονομία της οποίας δείχνει να βρίσκεται εκ νέου στο στάδιο της σταθεροποίησης μετά τις μεγάλες απώλειες του α’ εξάμήνου του 2015 -, βγει δοκιμαστικά στις αγορές και πετύχει καλύτερο επιτόκιο, ίσως η κυβέρνηση, όπως αναφέρεται, να θελήσει να κερδίσει και τις «πολιτικές εντυπώσεις».

Ενα από τα σενάρια θέλει μάλιστα τη χώρα να επιχειρεί μια δοκιμαστική έξοδο στις αγορές ακόμη και μέσα στο καλοκαίρι με την έκδοση βραχυπρόθεσμου ομολόγου περιορισμένου ύψους, αν και αρκετοί υποστηρίζουν πως μια βιαστική έξοδος μπορεί να μην έχει τα αναμενόμενα αποτελέσματα σε περίπτωση που το επιτόκιο διαμορφωθεί σε μη ανεκτά επίπεδα.

Η αλλαγή κλίματος

Στην αγορά εκτιμούσαν πάντως πως εάν η Ελλάδα επιστρέψει (δοκιμαστικά) στις αγορές εφέτος, ειδικά εάν μετά τις γερμανικές εκλογές υπάρξεί μια περαιτέρω εξειδίκευση των μέτρων ελάφρυνσης του χρέους, θα υπάρξουν ενδιαφερόμενοι για τα ομόλογά της. Η αλλαγή του κλίματος αποτυπώνεται στο γεγονός ότι οι αποδόσεις ομολόγων είναι οι χαμηλότερες από πριν από την κρίση, παρά το ότι το χρέος παραμένει σε κατηγοριοποίηση junk (σκουπίδι).

Αν και η Αθήνα δεν έχει δηλώσει οριστικά ότι θα πουλήσει ομόλογα εφέτος, πολλοί λένε πως το ερώτημα δεν είναι «το εάν», αλλά «πότε». Ελληνες αξιωματούχοι, με τη βοήθεια της Rothschild που έχει αναλάβει τη διαχείριση της αναδιάρθρωσης του ελληνικού χρέους, φέρεται να έχουν πάντως πραγματοποιήσει διάφορες συναντήσεις με διεθνείς επενδυτές από τις αρχές της χρονιάς.

Ο γενικός διευθυντής του ESM Κλάους Ρέγκλινγκ τοποθέτησε πάντως το χρονικό ορόσημο της εξόδου της χώρας στις αγορές στο τέλος του 2017 ή στις αρχές του 2018, εφόσον υπάρξει «συνέχεια του προγράμματος», συνδέοντας έτσι εμμέσως πλην σαφώς το ζήτημα με την επιτυχή ολοκλήρωση της τρίτης αξιολόγησης που θα αρχίσει τον Οκτώβριο.

Ο επικεφαλής της ΕΚΤ, Μάριο Ντράγκι, αποσαφήνισε εξάλλου ότι η κεντρική τράπεζα χωρίς περαιτέρω λεπτομέρειες σχετικά με τα μέτρα ελάφρυνσης του χρέους δεν θα μπορέσει να αγοράσει ελληνικά ομόλογα.

Η Citi εκτιμά ότι ενώ η ελληνική κυβέρνηση θα μπορούσε να δοκιμάσει τη διάθεση των αγορών με τη δοκιμαστική έκδοση ομολόγων στο εγγύς μέλλον, ωστόσο μια σταθερή και διατηρήσιμη πλήρης πρόσβαση στις αγορές πριν από το καλοκαίρι του 2018, παραμένει απίθανη.

Περιορισμένη η προσφορά τίτλων

Περιορισμένη η προσφορά τίτλων

Η πτώση των αποδόσεων οφείλεται και στο γεγονός ότι όλοι όσοι έχουν ελληνικό χρέος στην κατοχή τους που διαπραγματεύεται στην ελεύθερη αγορά δεν είναι πρόθυμοι να μειώσουν τις τοποθετήσεις τους ενώ η προσφορά είναι ελάχιστη, ιδιαίτερα στο βραχυπρόθεσμο χρέος.

Ορισμένοι επενδυτές που ψάχνουν για αποδόσεις θα καλωσόριζαν, όπως λέγεται, νέα ελληνικά ομόλογα, ακόμη και αν η χώρα δεν συμμετέχει στο QE, θεωρώντας πως μια έκδοση πενταετών ομολόγων μαζί με μια ανταλλαγή εκδόσεων που λήγουν το 2019 με κουπόνι στην περιοχή του 4,75% θα μπορούσε να είναι βιώσιμη λύση.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ