Μετά τον Β’ Παγκόσμιο Πόλεμο οι επενδύσεις σε οικόπεδα και σπίτια βρέθηκαν στην καρδιά της εγχώριας οικονομικής δραστηριότητας, κάτι που αποτυπώνεται στο πολύ υψηλό ποσοστό ιδιοκατοίκησης, που κυμαίνεται στο 75%, αλλά και στο γεγονός ότι το 80% των περιουσιακών στοιχείων των Ελλήνων αφορά ακίνητα, οι αποδόσεις των οποίων μάλιστα πριν από την κρίση ήταν υψηλότερες από αυτές των καταθέσεων ή του Χρηματιστηρίου.

Σύμφωνα με στοιχεία της Διεύθυνσης Οικονομικών Μελετών και Προβλέψεων της Εurobank ΕFG, μια επένδυση, π.χ. 100 ευρώ, σε ακίνητα στο τέλος του 1995 μετατρέπεται σε 304,8 ευρώ στο τέλος του 2008 έναντι 241,3 ευρώ των καταθέσεων και 209,7 ευρώ των μετοχών.

Με τη χώρα μας όμως να συμπληρώνει εφέτος οκτώ χρόνια ύφεσης τα τελευταία εννέα χρόνια, η κατρακύλα των τιμών εύλογα οδήγησε στην κατάρρευση της κτηματαγοράς, με ό,τι αυτό σημαίνει και για την αρνητική επίπτωση πλούτου των νοικοκυριών.

Οριακά επίπεδα

Σύμφωνα με εκτιμήσεις τραπεζικών στελεχών και παραγόντων της αγοράς, οι πιέσεις στην κτηματαγορά –η οποία ακολουθεί την οικονομία –φθάνουν πια σε οριακά επίπεδα, με το 2018 να θεωρείται χρονιά σταθεροποίησης, ενώ η ουσιαστική ανάκαμψη των τιμών μετατίθεται για το πρώτο διάστημα του 2019, αφού δηλαδή η ελληνική αγορά ακινήτων «κλείσει» μία δεκαετία κατάρρευσης.

Σύμφωνα με εκτιμήσεις τραπεζικών στελεχών και παραγόντων της αγοράς, οι πιέσεις στην κτηματαγορά –η οποία ακολουθεί την οικονομία –φθάνουν πια σε οριακά επίπεδα, με το 2018 να θεωρείται χρονιά σταθεροποίησης, ενώ η ουσιαστική ανάκαμψη των τιμών μετατίθεται για το πρώτο διάστημα του 2019, αφού δηλαδή η ελληνική αγορά ακινήτων «κλείσει» μία δεκαετία κατάρρευσης. Η πτώση πάντως κατά γεωγραφική περιοχή στα χρόνια της κρίσης για οικιστικά ακίνητα έφτασε το 43%. Ηταν εντονότερη στα δύο μεγάλα αστικά κέντρα (Αθήνα -44% και Θεσσαλονίκη -46%) έναντι των άλλων μεγάλων πόλεων (-39,4%) και λοιπών περιοχών (-36,8%).

Στον τομέα των εμπορικών ακινήτων η καταστροφή ήταν επίσης μεγάλη καθώς η σωρευτική πτώση φτάνει το 49% από το 2007 ως σήμερα (44% στα γραφεία και 52% στα καταστήματα). Την ίδια ώρα σε Αθήνα και Θεσσαλονίκη το 53% των ακινήτων φορολογείται αυτή τη στιγμή με αντικειμενικές αξίες που αποκλίνουν σημαντικά από την πραγματική εμπορική τους αξία.

Η κτηματαγορά ακολουθεί την οικονομία, αναφέρουν πάντως στελέχη της αγοράς. Χωρίς ισχυρό τραπεζικό σύστημα και με τα περισσότερα μεγάλα επενδυτικά σχέδια παγωμένα δύσκολα μπορεί να βρει τον δρόμο της.

Η δημιουργία επίσης ενός σύγχρονου φορολογικού και χωροταξικού πλαισίου θα μπορούσε πραγματικά να μεταβάλει το τοπίο, ενώ θα πρέπει να γίνει κατανοητό ότι χωρίς την εισροή ξένων κεφαλαίων, η οποία προϋποθέτει και το κατάλληλο επενδυτικό περιβάλλον, δεν θα μπορέσει η ελληνική κτηματαγορά να έχει τη θέση που της αξίζει.

Η δυσκολία δανεισμού και η έλλειψη ρευστότητας καθιστούν εξάλλου την «αγορά ακινήτου» υπόθεση για «λίγους», ενώ η έλλειψη ρευστότητας, τα capital controls, η αβεβαιότητα στην οικονομία, το μεγάλο απόθεμα, τα σενάρια για μαζικό ξεπούλημα κατοικιών που είναι συνδεδεμένα με «κόκκινα» δάνεια, η απελευθέρωση των πλειστηριασμών και η είσοδος ξένων funds, η έλλειψη αγοραστών, με τις επιχειρήσεις να φυτοζωούν και με το εμπόριο να πνέει τα λοίσθια, δημιουργούν ένα ιδιαίτερα ασφυκτικό πλαίσιο.

«Κλειδί» η οικονομία

Οι εξελίξεις στον τομέα των «κόκκινων δανείων» δεν θα είναι πάντως βίαιες, εκτιμούν στελέχη μεγάλων τραπεζών, θεωρώντας πως οι όποιοι πλειστηριασμοί δεν αναμένεται να πιέσουν σημαντικά τις τιμές, ενώ πολλά θα κριθούν από τις δυνατότητες της ίδιας της οικονομίας να ανακάμψει έστω και μερικώς, αλλά και από την προώθηση των όποιων μεγάλων πρότζεκτ.

Αν, π.χ., αρχίσουν οι εργασίες στο Ελληνικό σε ένα έλλογο διάστημα –πιθανώς δύο ετών -, θα μπορούσε να ανακάμψει και η κτηματαγορά της περιοχής συμπαρασύροντας και άλλες.

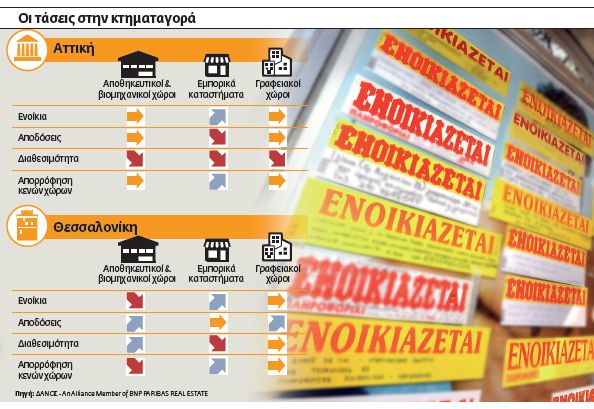

Σύμφωνα με έρευνα του ομίλου Δανός / An Alliance Member of BNP Paribas Real Estate, τα χαρακτηριστικά της κάθε υποαγοράς ακινήτων έχουν ως εξής:

Στην αγορά γραφείων προτεραιότητα για τους μισθωτές συνεχίζει να είναι η μείωση των τετραγωνικών και η επίτευξη περισσότερο προσιτών ενοικίων.

Η ζήτηση για μεταστεγάσεις ενδιαφερομένων συνεχίζει να βρίσκεται στα ίδια επίπεδα, με λίγες μισθώσεις να έχουν ολοκληρωθεί. Οι περιοχές με το μεγαλύτερο ενδιαφέρον συνεχίζουν να είναι η λεωφόρος Κηφισιάς και το κέντρο της Αθήνας.

Η δραστηριότητα στον τομέα των λιανικών πωλήσεων παραμένει σε χαμηλά επίπεδα. Η μεγαλύτερη ανάπτυξη εφέτος πραγματοποιήθηκε από εταιρείες εστίασης, κυρίως μέσω franchise, σε όλη την Ελλάδα και οι εμπορικές επιχειρήσεις δραστηριοποιήθηκαν κυρίως σε ασφαλείς περιοχές, ανοίγοντας μικρές και μεσαίες μονάδες σε προνομιούχες και στις μεγαλύτερες δευτερεύουσες αγορές.

Οι ζητήσεις που υπήρξαν από επώνυμες εμπορικές επιχειρήσεις αφορούσαν κυρίως προνομιούχες περιοχές όπως η Ερμού, η Γλυφάδα, το Κολωνάκι, η Κηφισιά, η Σωτήρος στον Πειραιά, η Τσιμισκή στη Θεσσαλονίκη αλλά και τα επιτυχημένα εμπορικά κέντρα, όπου εκεί δεν υπάρχουν κενά διαθέσιμα καταστήματα προς μίσθωση.

Τα μισθώματα

Τα ζητούμενα μισθώματα παρουσίασαν αύξηση και επανήλθε το αίτημα του «αέρα» σε εμπορικούς δρόμους σε αρκετές περιπτώσεις καταστημάτων.

Τα ζητούμενα μισθώματα παρουσίασαν αύξηση και επανήλθε το αίτημα του «αέρα» σε εμπορικούς δρόμους σε αρκετές περιπτώσεις καταστημάτων. Οσον αφορά τη ζήτηση, στις μεγαλύτερες δευτερεύουσες αγορές, όπως η Καλλιθέα, το Περιστέρι, το Χαλάνδρι, η Νέα Σμύρνη, η Κέρκυρα, η Ρόδος, η Σαντορίνη, η Μύκονος, η έλλειψη κενών καταστημάτων και η αυξημένη ζήτηση είχαν ως αποτέλεσμα τα ενοίκια να παρουσιάσουν αυξητική τάση και να ζητείται και σε αυτές τις περιοχές «αέρας».

Η αγορά κατοικίας εξακολουθεί να παραμένει με σταθερά ελάχιστες συναλλαγές. Οι τιμές φαίνεται να έχουν μια ήπια πτωτική τάση στις περισσότερες περιοχές και μια σταθεροποιητική στις πιο κεντρικές.

Υπάρχει μια αύξηση στις ενοικιάσεις, με ισχυρή ζήτηση για μεσαίας / καλής ποιότητας σπίτια για ενοικίαση, τα οποία προέρχονται κυρίως από ανθρώπους που προσπαθούν να επωφεληθούν από τις χαμηλές τιμές στην οικιστική αγορά. Η αγορά ενυπόθηκων δανείων θα πρέπει να ανακάμψει για να αυξηθεί η ζήτηση.

Αποθηκευτικοί χώροι

Η αγορά των logistics ακολούθησε στενά την ανάπτυξη της ελληνικής οικονομίας καθώς αυξήθηκε σημαντικά κατά την περίοδο 2005-2008 και οδήγησε τα ενοίκια από τα €4,00/m2/μήνα το 2004 στα €6,00/m2/μήνα το 2008. Ως το 2009 η οικονομική κρίση είχε σημαντική επίδραση στην αγορά των logistics, με μεγάλη μείωση της ζήτησης που οδήγησε στην πτώση των μισθωμάτων, ακόμη και στο €1,00/m2/μήνα σε ορισμένες περιπτώσεις.

Το 2015 τα ενοίκια έφτασαν στα χαμηλότερα επίπεδα και βλέπουμε ότι σταθεροποιούνται στα €3,00/m2/μήνα για Α’ logistic.

Οποιαδήποτε δραστηριότητα στον τομέα των logistics αφορά κυρίως μετεγκαταστάσεις και αναδιαπραγματεύσεις καθώς ορισμένες επιχειρήσεις επιδιώκουν στρατηγικές βελτιστοποίησης του κόστους για να επωφεληθούν από την αγορά σήμερα.

Προχωρούν σε αυτή τη διαδικασία προσπαθώντας να κάνουν τη μετάβαση σε πιο σύγχρονους και αποδοτικούς χώρους ή προσπαθώντας να επηρεάσουν τα υφιστάμενα μισθώματα ώστε να εξασφαλίσουν ευνοϊκότερους όρους.

Ξενοδοχεία και τουρισμός

Νέα ξενοδοχεία 5 και 4 αστέρων έχουν εισέλθει στην αγορά, με νέους διεθνείς παίκτες να δηλώνουν την παρουσία τους και άλλους να επεκτείνουν τις θέσεις τους. Οι τιμές αγοράς των δωματίων εκτιμάται ότι θα κυμανθούν μεταξύ €35.000 και €65.000 για ξενοδοχεία 4 αστέρων, ενώ τα δωμάτια των προνομιακών 4 αστέρων ξενοδοχείων κυμαίνονται μεταξύ €65.000 και €95.000. Οι τιμές αγοράς των δωματίων των ξενοδοχείων 5 αστέρων κυμαίνονται από €100.000 ως €160.000, ανάλογα με την τοποθεσία, ενώ στην κατηγορία πολυτελείας 5 αστέρων οι αγοραίες τιμές κυμαίνονται μεταξύ €200.000 και € 400.000.

Νέα ξενοδοχεία 5 και 4 αστέρων έχουν εισέλθει στην αγορά, με νέους διεθνείς παίκτες να δηλώνουν την παρουσία τους και άλλους να επεκτείνουν τις θέσεις τους. Οι τιμές αγοράς των δωματίων εκτιμάται ότι θα κυμανθούν μεταξύ €35.000 και €65.000 για ξενοδοχεία 4 αστέρων, ενώ τα δωμάτια των προνομιακών 4 αστέρων ξενοδοχείων κυμαίνονται μεταξύ €65.000 και €95.000. Οι τιμές αγοράς των δωματίων των ξενοδοχείων 5 αστέρων κυμαίνονται από €100.000 ως €160.000, ανάλογα με την τοποθεσία, ενώ στην κατηγορία πολυτελείας 5 αστέρων οι αγοραίες τιμές κυμαίνονται μεταξύ €200.000 και € 400.000.

Η 5 και 4 αστέρων ξενοδοχειακή αγορά στην Ελλάδα συνεχίζει να προσελκύει εγχώριους και διεθνείς επενδυτές, ενώ οι επενδυτές βρίσκονται σε αναμονή για το πώς οι τράπεζες θα χειριστούν τα μη εξυπηρετούμενα δάνεια των ξενοδοχείων που ανέρχεται σε €2,5 δισ., ενώ επιπλέον €3,0 δισ. αφορούν δάνεια σε 90 ημέρες καθυστέρηση.

Η έννοια του «αέρα» αποτελεί παρελθόν

Σημάδια ανάκαμψης στα καταστήματα της Θεσσαλονίκης – Επενδυτικές ευκαιρίες στον τομέα της εξοχικής κατοικίας στην Κρήτη

Από το τέλος του 2015, η αγορά των καταστημάτων στη Θεσσαλονίκη άρχισε να εμφανίζει σημάδια ανάκαμψης κυρίως όσον αφορά τη διαθεσιμότητα καταστημάτων στις εμπορικές αρτηρίες σύμφωνα με τη Δανός / An Alliance Member of BNP Paribas Real Estate. Το πρώτο εξάμηνο το 2016 η τάση αυτή συνεχίστηκε και έφερε και μικρή αύξηση στα μισθώματα της οδού Τσιμισκή. Η έννοια του «αέρα» αποτελεί ακόμη παρελθόν για τη Θεσσαλονίκη. Επιτυχημένη χαρακτηρίζεται η πορεία των καταστημάτων που εντάσσονται στα εμπορικά κέντρα και εμπορικά πάρκα της Θεσσαλονίκης. Η αγορά κατοικίας παρουσιάζει πτωτικές τάσεις από το 2009, ενώ το επενδυτικό ενδιαφέρων από ξένους για τη Βόρεια Ελλάδα αφορά κυρίως τις τουριστικές περιοχές και λιγότερο τις πόλεις.

Η έννοια του «αέρα» αποτελεί παρελθόν

Σημάδια ανάκαμψης στα καταστήματα της Θεσσαλονίκης – Επενδυτικές ευκαιρίες στον τομέα της εξοχικής κατοικίας στην Κρήτη

Από το τέλος του 2015, η αγορά των καταστημάτων στη Θεσσαλονίκη άρχισε να εμφανίζει σημάδια ανάκαμψης κυρίως όσον αφορά τη διαθεσιμότητα καταστημάτων στις εμπορικές αρτηρίες σύμφωνα με τη Δανός / An Alliance Member of BNP Paribas Real Estate. Το πρώτο εξάμηνο το 2016 η τάση αυτή συνεχίστηκε και έφερε και μικρή αύξηση στα μισθώματα της οδού Τσιμισκή. Η έννοια του «αέρα» αποτελεί ακόμη παρελθόν για τη Θεσσαλονίκη. Επιτυχημένη χαρακτηρίζεται η πορεία των καταστημάτων που εντάσσονται στα εμπορικά κέντρα και εμπορικά πάρκα της Θεσσαλονίκης. Η αγορά κατοικίας παρουσιάζει πτωτικές τάσεις από το 2009, ενώ το επενδυτικό ενδιαφέρων από ξένους για τη Βόρεια Ελλάδα αφορά κυρίως τις τουριστικές περιοχές και λιγότερο τις πόλεις.

Στον τομέα των βιομηχανικών και αποθηκευτικών χώρων πολλά θα εξαρτηθούν από την ιδιωτικοποίηση του λιμανιού, του αεροδρομίου και της ΤΡΑΙΝΟΣΕ, που έχουν ως στόχο να δημιουργηθούν συνέργειες, οι οποίες θα αναδείξουν τη θέση της Θεσσαλονίκης και της Βόρειας Ελλάδας, αυξάνοντας το ενδιαφέρον στον τομέα των Logistics και της βιομηχανίας. Ηπια χαρακτηρίστηκε από την Ενωση Ξενοδόχων Θεσσαλονίκης η αύξηση που σημείωσαν εφέτος οι διανυκτερεύσεις. Στα τέλη του Μαΐου ξεκίνησε τη λειτουργία του το 5*Miraggio Thermal Spa Resort. Πρόκειται για μία επένδυση ύψους 120 εκατ. ευρώ που πραγματοποίησε η εταιρεία Med Sea Health, με βασικό επενδυτή τον ελληνορώσο επιχειρηματία Ανδρέα Ραγότη. Μία ακόμη επένδυση, η οποία ξεπέρασε τα 15 εκατ. ευρώ, είναι εκείνη του Μανώλη Λεδάκη, για τη δημιουργία 5* ξενοδοχείου στη διατηρητέα καπναποθήκη Σπήρερ, στη Δράμα. Το Hydrama Grand Hotel άνοιξε τις πύλες του σε κτίριο 7.500 τ.μ.

Διαπραγμάτευση

Στην Κρήτη και στην αγορά των γραφειακών χώρων η πτωτική διαπραγμάτευση εξακολουθεί να είναι έντονη και καταλήγει σε απομειώσεις τουλάχιστον 10%-15%. Η αγορά κατοικίας εξακολουθεί να χαρακτηρίζεται από μικρό όγκο συναλλαγών, με τις τιμές να παρουσιάζουν τάσεις σταθεροποίησης σε κεντρικές περιοχές και ήπιες πτωτικές τάσεις στις λοιπές περιοχές, ενώ σχετικά αυξημένο μισθωτικό ενδιαφέρον παρουσιάζεται για κατοικίες μεσαίου μεγέθους και καλής ποιότητας κατασκευής.

Οσον αφορά τον τομέα της εξοχικής κατοικίας, καταγράφονται σημαντικές επενδυτικές ευκαιρίες. Ο αριθμός των απούλητων εξοχικών κατοικιών στην Κρήτη υπολογίζεται σε 5.000 περίπου και οι τιμές πώλησης έχουν μειωθεί σε ποσοστό έως και άνω του 40%.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ