Αν και οι εισηγμένες στο Χρηματιστήριο της Αθήνας επιχειρήσεις (εκτός τραπεζών), παρά τη μείωση κατά 2,3% του τζίρου τους, σημείωσαν το πρώτο εξάμηνο του 2015 αύξηση λειτουργικών κερδών 21%, εντούτοις η επιβολή των capital controls και η επιδείνωση των οικονομικών συνθηκών που οδηγούν στην επιστροφή της ύφεσης αναμένεται να μεταβάλουν αρνητικά την εικόνα των ισολογισμών τους το επόμενο διάστημα.

Τραπεζίτες και επιχειρηματίες θεωρούν ότι η διαμόρφωση συνθηκών πολιτικής σταθερότητας μετά και την εκλογική διαδικασία, η επιτυχής ανακεφαλαιοποίηση των τραπεζών και η αποκατάσταση της ρευστότητας αποτελούν τις βασικές προϋποθέσεις οι οποίες θα επιτρέψουν την άρση των περιορισμών στην κίνηση κεφαλαίων και θα παίξουν καταλυτικό ρόλο στην πορεία της οικονομίας και των εταιρικών κερδών. Εξάλλου, όπως λέγεται, δεν θα υπάρχει σοβαρή ελληνική επιχειρηματικότητα, αν δεν υποστηριχθεί άμεσα το ελληνικό τραπεζικό σύστημα.

Επιδείνωση

Το οικονομικό κλίμα έχει πάντως επιδεινωθεί και η ελληνική μεταποίηση, που είχε καταγράψει τη μεγαλύτερη συρρίκνωση των τελευταίων 16 ετών τον Ιούλιο εξαιτίας της πρωτοφανούς υποχώρησης των νέων παραγγελιών και των δυσκολιών στην προμήθεια πρώτων υλών λόγω των capital controls, βρέθηκε στις 39,1 μονάδες τον Αύγουστο, παραμένοντας πολύ χαμηλότερα από τις 50 μονάδες που διαχωρίζουν την ανάπτυξη από τη συρρίκνωση. Οι προβλέψεις των οικονομολόγων κορυφαίων τραπεζών, αν και διαφέρουν ως προς το εύρος της ύφεσης, για εφέτος προβλέπουν πάντως συρρίκνωση του ΑΕΠ από 1,4% ως 3%.

Σε αυτό το κλίμα οι διοικήσεις των εισηγμένων στις τηλεδιασκέψεις με τους αναλυτές ανέφεραν ότι η συνέχεια θα είναι δύσκολη και ότι τα αποτελέσματα θα εμφανίσουν επιβράδυνση ή και υστέρηση το επόμενο διάστημα, καθώς θα πρέπει να αντιμετωπίσουν και την αύξηση του φορολογικού συντελεστή (κατά 300 μονάδες βάσης), τη διατήρηση των αρνητικών συνθηκών ρευστότητας, την αύξηση των επισφαλειών και των καθυστερήσεων σε επίπεδο είσπραξης απαιτήσεων κ.ά.

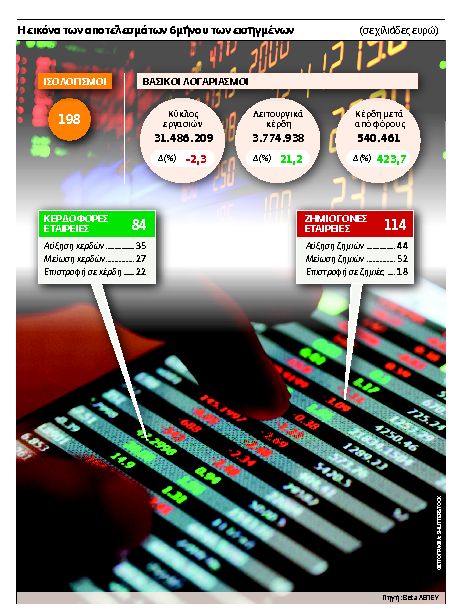

Σύμφωνα με την επεξεργασία 198 ισολογισμών από την Beta ΑΕΠΕΥ, ο συνολικός κύκλος εργασιών των εισηγμένων στο εξάμηνο κινήθηκε σε χαμηλότερα επίπεδα (-2,3%) λόγω της μείωσης του τζίρου στις εταιρείες διύλισης καθώς οι εργασίες συντήρησης στα ΕΛΠΕ στο β’ τρίμηνο είχαν αντίκτυπο στην παραγωγή, όπως και η υποχώρηση της τιμής του πετρελαίου είχε αντίκτυπο και στον τζίρο των πωλούμενων προϊόντων διύλισης (-16%).

Εξαιρουμένων του κλάδου διύλισης και των πρατηρίων παρατηρείται αύξηση 3,8%, η οποία προέρχεται κυρίως από τις θυγατρικές του ομίλου της Βιοχάλκο, αλλά και από τα μη μεταλλικά ορυκτά (τσιμέντα, μάρμαρα), οι οποίες είχαν εξαιρετική εξαγωγική επίδοση για ένα ακόμη τρίμηνο.

Στον αντίποδα βρέθηκαν οι εταιρείες ένδυσης (-55%) και η μεταλλουργία (-27%) λόγω των δυσμενών συνθηκών ζήτησης στην Ελλάδα. Τα λειτουργικά κέρδη κινήθηκαν με βάση την τάση (+21%) του α’ τριμήνου, αφού στο β’ τρίμηνο οι εταιρείες όχι μόνο διατήρησαν αλλά αύξησαν τα περιθώρια κερδοφορίας τους. Η συνεισφορά του κλάδου διύλισης ήταν πάντως καθοριστική καθώς η εξαίρεση του κλάδου κατεβάζει την αύξηση των λειτουργικών κερδών στο 7%.

Η βάση σύγκρισης

Τα κέρδη μετά τους φόρους για το σύνολο των εισηγμένων υπερτριπλασιάστηκαν (+423%) αφενός λόγω της πολύ χαμηλής βάσης σύγκρισης και αφετέρου λόγω της βελτίωσης των λειτουργικών περιθωρίων κέρδους. Η καθαρή κερδοφορία των 198 εταιρειών ήταν 541 εκατ. ευρώ, αλλά οι 25 μεγαλύτερες εταιρείες του δείκτη αναφοράς του ΧΑ (19 ανακοινώσεις) σημείωσαν καθαρά κέρδη 756 εκατ. ευρώ, καθώς για άλλη μια φορά οι μεσαίες και μικρές εταιρείες επιδρούν αφαιρετικά στα συνολικά κέρδη των εισηγμένων.

Η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιρειών παρουσίασε σύμφωνα με την Beta ΑΕΠΕΥ μικρή βελτίωση (42% κερδοφόρες έναντι 40% στο α’ τρίμηνο) η οποία οφείλεται στην απουσία των τραπεζών αλλά και όσων εταιρειών δημοσιεύουν δωδεκάμηνη χρήση το καλοκαίρι. Το πιθανότερο είναι η ολοκλήρωση των δημοσιεύσεων να βρει την τελική σχέση χαμηλότερα από το σύνηθες 40:60 (κερδοφόρες/ζημιογόνες). Εσωτερικά η κατανομή των ζημιογόνων εταιρειών διατήρησε τη δυναμική της βελτίωσης (52 εταιρείες από τις 114 εμφάνισαν χαμηλότερες ζημιές). Ο αριθμός των εταιρειών που γύρισαν σε κερδοφορία (22) ήταν οριακά υψηλότερος από αυτές που επέστρεψαν σε ζημιές (18).

ΕΠΙΔΟΣΕΙΣ

Οι πρωταγωνιστές και οι θετικές εκπλήξεις

Σε επίπεδο επιμέρους εταιρειών δεν έλειψαν, σύμφωνα με την Beta ΑΕΠΕΥ, οι εκπλήξεις τόσο προς τη θετική όσο και προς την αρνητική πλευρά. Στη θετική πλευρά ξεχωρίζουν η επίδοση της Motor Οil με ιστορικά υψηλή επίδοση κερδοφορίας, το ισχυρό τρίμηνο του ΟΠΑΠ με την πλήρη ενοποίηση των Λαχείων, καθώς και η Folli Follie με την οργανική επέκταση στην Κίνα. Θετικότερη του αναμενομένου εικόνα σημείωσαν η Μυτιληναίος, τα Ελληνικά Πετρέλαια, η Coca-Cola και σε προσαρμοσμένη βάση ο ΟΤΕ.

Οι πρωταγωνιστές και οι θετικές εκπλήξεις

Σε επίπεδο επιμέρους εταιρειών δεν έλειψαν, σύμφωνα με την Beta ΑΕΠΕΥ, οι εκπλήξεις τόσο προς τη θετική όσο και προς την αρνητική πλευρά. Στη θετική πλευρά ξεχωρίζουν η επίδοση της Motor Οil με ιστορικά υψηλή επίδοση κερδοφορίας, το ισχυρό τρίμηνο του ΟΠΑΠ με την πλήρη ενοποίηση των Λαχείων, καθώς και η Folli Follie με την οργανική επέκταση στην Κίνα. Θετικότερη του αναμενομένου εικόνα σημείωσαν η Μυτιληναίος, τα Ελληνικά Πετρέλαια, η Coca-Cola και σε προσαρμοσμένη βάση ο ΟΤΕ.

Ισχυρούς ισολογισμούς και ικανοποιητική επίδοση όσον αφορά το τελικό αποτέλεσμα είχαν ακόμη οι ΔΕΗ, ΟΛΠ, Grivalia Properties, Τιτάν, ΕΛΒΑΛ, ΕΥΔΑΠ, Σαράντης και Καρέλιας, ενώ από τις μικρομεσαίες εταιρείες ξεχώρισε η κερδοφορία των Aegean Αir, Πλαστικών Θράκης, MLS, Πλαστικών Κρήτης, Καράτζη, Flexopack, Ιασώ, Ευρωπαϊκής Πίστης, Mermeren Combinat, Κανάκη, Intracom, Ελτον Χημικά, Profile, Kleeman, Κρι-Κρι, Κυριακίδη, Autohellas, Paperpack και Envitec.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ