Χρονιά εξυγίανσης των δανειακών χαρτοφυλακίων και εξόδου από τις συνθήκες στρέβλωσης που δημιούργησε η κρίση αναμένεται να είναι το 2014 για τις ελληνικές τράπεζες, οι διοικήσεις των οποίων εκτιμούν ότι ήλθε η ώρα ύστερα από έξι χρόνια συνεχούς ύφεσης και πολλαπλών ρυθμίσεων να «ξεκαθαρίσουν οι όροι του παιχνιδιού» και να «επανέλθει η αγορά σε ομαλές συναλλακτικές πρακτικές». Οι τραπεζίτες θεωρούν πολύ σημαντική την αλλαγή της νομοθεσίας αναφορικά με τους πλειστηριασμούς, προς την κατεύθυνση προστασίας της πρώτης κατοικίας μόνο για τους δανειολήπτες που αντιμετωπίζουν οικονομικές αδυναμίες. Εκτιμούν δε ότι αποτελεί το πρώτο βήμα «για να ξεχωρίσει η ήρα από το στάρι» και να τεθούν οι βάσεις για το τελικό ξεσκαρτάρισμα των «κόκκινων» δανείων, καθώς «θα βγουν στη σέντρα οι στρατηγικοί κακοπληρωτές», αυτοί δηλαδή που μπορούν αλλά επιλέγουν να μην εξυπηρετούν τα χρέη τους.

Οι τράπεζες από το ξέσπασμα της κρίσης έχουν εισέλθει σε έναν άνευ προηγουμένου κύκλο αναχρηματοδοτήσεων σε όλες τις κατηγορίες πίστης. Στην αρχή οι λύσεις που προτείνονταν ήταν πιο συντηρητικές, ωστόσο όσο περνούσαν τα χρόνια οι δράσεις προς την κατεύθυνση μείωσης των δόσεων γίνονταν όλο και πιο επιθετικές. Οπως επισημαίνουν τραπεζικά στελέχη με ειδίκευση στον συγκεκριμένο τομέα, τα πρώτα χρόνια ενδεχομένως σε ένα προβληματικό δάνειο να χρειάζονταν δύο ή και τρεις παρεμβάσεις προτού βρεθεί οριστική λύση. «Πλέον, με τη σωρευμένη εμπειρία που έχει αποκτηθεί, οι πιθανότητες να επιλεγεί η κατάλληλη ρύθμιση «με την πρώτη» έχουν αυξηθεί κατακόρυφα» προσθέτουν οι ίδιοι κύκλοι.

Παράλληλα τους επόμενους μήνες θα ξεκινήσουν οι συζητήσεις μεταξύ του υπουργείου Ανάπτυξης, της Τράπεζας της Ελλάδος και των πιστωτικών ιδρυμάτων για τη διαμόρφωση ενός μόνιμου πλαισίου διαχείρισης των προβληματικών χορηγήσεων, το οποίο έστω και με καθυστέρηση αναμένεται να τεθεί σε εφαρμογή από το 2015. Στόχο των εμπλεκόμενων μερών αποτελεί η δημιουργία τυποποιημένων εργαλείων, με τα οποία θα ρυθμίζονται οι προβληματικές χορηγήσεις. Οι λύσεις ρυθμίσεων που προτείνονται δεν διαφέρουν σημαντικά από αυτές που εφαρμόζουν σήμερα οι τράπεζες, ωστόσο η τυποποίησή τους θα διευκολύνει τη γρηγορότερη συμφωνία μεταξύ του δανειολήπτη και του πιστωτή.

«Η επιτάχυνση της σχετικής διαδικασίας αποτελεί ζητούμενο, δεδομένου ότι η δικαστική οδός είναι χρονοβόρος και λειτουργεί σε βάρος τόσο των δανειζομένων όσο και των τραπεζών» τονίζει τραπεζικό στέλεχος. Για τον λόγο αυτόν αναμένεται να οριστούν οι έννοιες των «αποδεκτών δαπανών διαβίωσης» και του «συνεργάσιμου δανειολήπτη», ώστε να παρέχονται βιώσιμες λύσεις σε όσους εμφανίζουν πραγματική αδυναμία και να δοθεί κίνητρο στους δανειζομένους να προσέλθουν στο… γκισέ για την τακτοποίηση των οφειλών τους.

Ρυθμίσεις σε τέσσερα επίπεδα

Το 40% των χορηγήσεων έχει ήδη αναδιαρθρωθεί τα τελευταία χρόνια

Οι τράπεζες μετά την ολοκλήρωση της ανακεφαλαιοποίησης και τις συγχωνεύσεις που οδήγησαν στη δημιουργία τεσσάρων συστημικών σχημάτων θα επικεντρωθούν στην αποτελεσματικότερη αντιμετώπιση του προβλήματος των επισφαλειών. Σύμφωνα με τις εκτιμήσεις γενικού διευθυντή συστημικού ομίλου, ως σήμερα έχει αναδιαρθρωθεί με τον έναν ή τον άλλον τρόπο περίπου το 40% των δανείων που είχαν χορηγηθεί ως και το 2009.

Προσθέτει ωστόσο ότι υπάρχει ακόμη πολλή δουλειά να γίνει, καθώς δεν είναι λίγοι οι δανειολήπτες που είτε «κρύβονταν ως σήμερα πίσω από τις προστατευτικές ρυθμίσεις έναντι των πλειστηριασμών ή είχαν υπαρκτό πρόβλημα και λόγω της σύγχυσης που επικρατεί για το θέμα έπαιζαν καθυστέρηση και δεν προσέρχονταν στην τράπεζα για μια ρύθμιση».

Μάλιστα, όπως σημειώνει ο ίδιος, οι αναχρηματοδοτήσεις των τελευταίων ετών θα μπορούσαν να είναι ακόμη πιο επιθετικές αν δεν υπήρχαν ο ηθικός κίνδυνος και το ρίσκο αθέτησης πληρωμών ακόμη και από βιώσιμους δανειολήπτες υπό την προοπτική π.χ. ενός «κουρέματος» της οφειλής τους. Το 2014 οι ρυθμίσεις θα κινηθούν σε τέσσερα επίπεδα, ανάλογα με την κατηγορία της χορήγησης, την εισοδηματική και περιουσιακή κατάσταση του δανειολήπτη και την πιστοληπτική του συμπεριφορά. Ειδικότερα:

Ρύθμιση για την προστασία της πρώτης κατοικίας: Με βάση τη νέα νομοθεσία που ψηφίστηκε από την ελληνική Βουλή, παρατείνεται ως και το τέλος του 2014 η προστασία της πρώτης κατοικίας για χρέη προς τις τράπεζες, υπό συγκεκριμένες προϋποθέσεις, εισοδηματικές και περιουσιακές.

Για τους επόμενους 12 μήνες ο δανειολήπτης που θα ενταχθεί στη ρύθμιση θα πληρώνει μηνιαία δόση που κυμαίνεται από το 10% ως το 16% περίπου του μηνιαίου εισοδήματός του.

Για να υπαχθεί κάποιος σε αυτό το καθεστώς, θα πρέπει να πληροί σωρευτικά τις ακόλουθες προϋποθέσεις:

1. Η αντικειμενική αξία της πρώτης κατοικίας να μην υπερβαίνει τις 200.000 ευρώ.

2. Το ετήσιο καθαρό οικογενειακό εισόδημα να μην ξεπερνά τις 35.000 ευρώ, χωρίς τις κρατήσεις για ασφαλιστικά ταμεία, φόρο εισοδήματος και εισφορά αλληλεγγύης (μεικτό εισόδημα 50.000 ευρώ).

3. Η συνολική αξία της ακίνητης και κινητής περιουσίας του να μην υπερβαίνει τις 270.000 ευρώ, εκ των οποίων οι καταθέσεις και οι λοιπές κινητές αξίες να μην είναι υψηλότερες από 15.000 ευρώ.

Για οικογένειες με 3 παιδιά και πάνω ή για άτομα με αναπηρία άνω του 67%, και όσους βαρύνονται φορολογικά από άτομα με αναπηρία άνω του 67%, τα παραπάνω όρια των προϋποθέσεων (αντικειμενική αξία πρώτης κατοικίας, εισόδημα, περιουσία) προσαυξάνονται κατά 10%. Δηλαδή η αντικειμενική αξία της πρώτης κατοικίας ορίζεται σε 220.000 ευρώ, το ετήσιο καθαρό οικογενειακό εισόδημα σε 38.500 ευρώ, η συνολική κινητή και ακίνητη περιουσία σε 297.000 ευρώ, ενώ οι καταθέσεις δεν πρέπει να ξεπερνούν τις 16.500 ευρώ.

Εφόσον πληρούνται όλα τα παραπάνω κριτήρια, μισθωτοί και συνταξιούχοι θα καταβάλουν για τον επόμενο χρόνο μηνιαία δόση ίση με το 10% του καθαρού εισοδήματός τους αν αυτό φθάνει ως τις 15.000 ευρώ. Για εισοδήματα άνω των 15.000 ευρώ, καταβάλλεται ετήσια δόση 1.500 ευρώ + 20% του υπερβάλλοντος εισοδήματος. Δηλαδή η μηνιαία δόση ανέρχεται σε 83 ευρώ για καθαρό εισόδημα 10.000 ευρώ, σε 125 ευρώ για εισόδημα 15.000 ευρώ, σε 208 ευρώ για εισόδημα 20.000 ευρώ, σε 292 ευρώ για εισόδημα 25.000 ευρώ, σε 375 ευρώ για εισόδημα 30.000 ευρώ και σε 458 ευρώ για εισόδημα 35.000 ευρώ.

Σημειώνεται ότι για ελεύθερους επαγγελματίες η νέα μηνιαία δόση υπολογίζεται όπως παραπάνω, ωστόσο δεν μπορεί να είναι χαμηλότερη του 20% της τελευταίας ενήμερης δόσης τους. Για να ενταχθεί κάποιος στη ρύθμιση, θα πρέπει να υποβάλει στην τράπεζα σχετική αίτηση ως και τις 31 Ιανουαρίου 2014 ή εντός δύο μηνών από την επίδοση επιταγής προς εκτέλεση.

Οι δανειολήπτες θα πρέπει να προσκομίσουν υπεύθυνη δήλωση στην οποία θα αναφέρονται τα πλήρη στοιχεία τους, λεπτομερή στοιχεία επικοινωνίας, περιγραφή των περιουσιακών στοιχείων τους, ώστε να αποδεικνύεται ότι πληρούν τα εισοδηματικά και περιουσιακά κριτήρια, καθώς και λεπτομερή αναγραφή των κινήσεων του λογαριασμού που ξεπερνούν τα 1.000 ευρώ τους τελευταίους 24 μήνες.

Πρόγραμμα διευκόλυνσης για ενήμερα στεγαστικά

Το πρόγραμμα διευκόλυνσης παρέχεται εφάπαξ και για μέγιστη διάρκεια 48 μηνών, κατά τη διάρκεια των οποίων η μηνιαία δόση ανέρχεται στο 30% του καθαρού μηνιαίου οικογενειακού εισοδήματος. Η διαφορά μεταξύ της νέας και της παλαιάς μηνιαίας δόσης κεφαλαιοποιείται και αποπληρώνεται μετά την ολοκλήρωση του προγράμματος διευκόλυνσης. Αν και ο συγκεκριμένος τύπος ρύθμισης δεν χρησιμοποιήθηκε από μεγάλο αριθμό δανειοληπτών, υφίσταται ως επιλογή ως τα μέσα Ιανουαρίου (έξι μήνες μετά τη δημοσίευση του σχετικού ΦΕΚ) για όσους θέλουν να εξασφαλίσουν τετραετή περίοδο χάριτος.

Τα κριτήρια ένταξης είναι τα εξής:

1. Το δάνειο να είναι στεγαστικό ή ενυπόθηκο καταναλωτικό / επισκευαστικό.

2. Η αντικειμενική αξία της κύριας κατοικίας να μην ξεπερνά τις 180.000 ευρώ και στις περιπτώσεις οικογενειών με τρία και περισσότερα τέκνα τις 200.000 ευρώ.

3. Η αντικειμενική αξία της συνολικής ακίνητης περιουσίας του οφειλέτη να μην ξεπερνά τις 250.000 ευρώ (300.000 ευρώ για τρίτεκνους και πολύτεκνους).

4. Το σύνολο των καταθέσεων και κινητών αξιών του οφειλέτη να μην υπερβαίνει τις 10.000 ευρώ (15.000 ευρώ για τρίτεκνους –πολύτεκνους).

5. Το συνολικό ανεξόφλητο υπόλοιπο του δανείου να μην υπερβαίνει τις 150.000 ευρώ.

6. Το ατομικό εισόδημα να μην ξεπερνά τις 15.000 ευρώ σε ατομικές φορολογικές δηλώσεις και τις 25.000 ευρώ σε οικογενειακές δηλώσεις (20.000 και 30.000 ευρώ αντίστοιχα για τρίτεκνους, πολύτεκνους, ανάπηρους).

7. Το εισόδημα να έχει υποστεί μείωση κατά 20% σε σχέση με τα αποκτηθέντα εισοδήματα κατά το έτος 2009.

Σε περίπτωση συνοφειλετών, απαιτείται όλοι οι συνοφειλέτες κατά τη χρονική στιγμή της υποβολής της αίτησης να πληρούν τις παραπάνω προϋποθέσεις. Σημειώνεται ότι για νοικοκυριά με χαμηλά εισοδήματα υπάρχει μπόνους στο επιτόκιο (βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας, σήμερα 0,25%, πλέον περιθωρίου 0,75%).

Ειδικά για άνεργους με μηδενικό εισόδημα ή μοναδικό εισόδημα το επίδομα ανεργίας, παρέχεται επιπλέον η δυνατότητα μηδενικών καταβολών με πλήρη απαλλαγή τόκων για συνολικό διάστημα μέχρι 6 μήνες εντός της περιόδου χάριτος, το οποίο διάστημα δύναται να παρέχεται συνεχόμενο ή τμηματικά.

Εξατομικευμένα προϊόντα

Η μηνιαία δόση μπορεί να μειωθεί ως και κατά 80% – Οι προϋποθέσεις

Σε γενικές γραμμές, η μείωση των δόσεων με τις ρυθμίσεις των τραπεζών επιτυγχάνεται με την παροχή μιας περιόδου χάριτος.

Στα στεγαστικά δάνεια κατά τη διάρκειά της ο δανειολήπτης καταβάλλει μόνο τους τόκους ή ενδεχομένως και ένα μέρος του κεφαλαίου.

Σε αυτές τις περιπτώσεις η τράπεζα επανελέγχει την κατάσταση του δανειολήπτη ανά τακτά χρονικά διαστήματα ώστε να διαπιστώσει αν έχει αλλάξει κάτι στην εισοδηματική κατάστασή του.

Επιπροσθέτως μπορεί να αυξηθεί και η διάρκεια με την οποία εξασφαλίζεται μια έξτρα περικοπή της δόσης κατά 15% περίπου. Με αυτούς τους διακανονισμούς επιτυγχάνεται μείωση των μηνιαίων δόσεων που συνήθως κυμαίνεται μεταξύ 50% και 70%.

Στις περιπτώσεις καταναλωτικών δανείων η μηνιαία καταβολή μπορεί να υποχωρήσει αισθητά εφόσον ο δανειολήπτης δεχθεί να παράσχει εξασφαλίσεις στην τράπεζα.

Σύμφωνα με τραπεζικά στελέχη, τρία στα δέκα δάνεια ρυθμίζονται με αυτόν τον τρόπο, υπογραμμίζοντας ωστόσο πως πρόκειται για μεγάλες οφειλές δανειοληπτών με ακίνητη περιουσία μέσης και υψηλής αντικειμενικής αξίας. Με τον τρόπο αυτόν είναι δυνατή η σημαντική μείωση του επιτοκίου, καθώς και η ταυτόχρονη αύξηση της περιόδου αποπληρωμής, η οποία τελικώς οδηγεί σε μια περικοπή της δόσης ακόμη και κατά 80%.

Οι πιο «βαριές» περιπτώσεις «κόκκινων» δανείων αντιμετωπίζονται περισσότερο δραστικά.

Δικαστική οδός

Επειτα από εξέταση της περιουσιακής και εισοδηματικής κατάστασης του δανειολήπτη και εφόσον διαπιστωθεί ότι ο τελευταίος δεν μπορεί να αντεπεξέλθει στις υποχρεώσεις του, ακόμη και αν ρευστοποιήσει μέρος της περιουσίας του, η τράπεζα μπορεί να προχωρήσει σε διαγραφή της οφειλής ώστε το «κουρεμένο» χρέος να καταστεί εξυπηρετήσιμο.

Μπορεί να διαγραφεί ως και το 35% της οφειλής, ενώ για το υπόλοιπο 65% γίνεται νέος διακανονισμός για την αποπληρωμή του σε δόσεις. Σημειώνεται πάντως ότι δεν πρόκειται για μια διαδεδομένη πρακτική καθώς από τη μία πλευρά οι τράπεζες είναι φειδωλές λόγω του ηθικού κινδύνου, ενώ από την άλλη δανειολήπτες που ανήκουν σε αυτή την κατηγορία προτιμούν τις περισσότερες φορές να προσφύγουν στη Δικαιοσύνη για τη ρύθμιση των οφειλών τους.

Οσοι έχουν ως μοναδικό περιουσιακό στοιχείο την πρώτη κατοικία τους και τα εισοδήματά τους είναι πάρα πολύ χαμηλά σε σχέση με το χρέος και το κόστος εξυπηρέτησής του μπορούν να κάνουν χρήση του νόμου για τα υπερχρεωμένα νοικοκυριά.

Ο δανειολήπτης, εφόσον δεν καταφέρει να πετύχει διακανονισμό με την τράπεζα, υποβάλλει στο Ειρηνοδικείο αίτηση στην οποία θα πρέπει να αναφέρει την οικογενειακή κατάσταση περιουσίας και εισοδημάτων, τις απαιτήσεις των τραπεζών και ένα σχέδιο διευθέτησης οφειλών. Αν η υπόθεση φθάσει στις αίθουσες των δικαστηρίων, η ρύθμιση του χρέους γίνεται μετά τον έλεγχο όλων των στοιχείων και εφόσον ο ειρηνοδίκης κρίνει ότι δεν επαρκούν τα περιουσιακά στοιχεία και τα εισοδήματα του οφειλέτη για την αποπληρωμή του.

Το δικαστήριο μπορεί να διαγράψει μέρος του χρέους και να δώσει τη δυνατότητα εξόφλησης του υπολοίπου, το οποίο δεν μπορεί ναυπερβαίνει το 85% της εμπορικής αξίας της πρώτης κατοικίας,σε διάστημα ως και 20 έτη, με χαμηλό επιτόκιο. Δυνατή είναι επίσης η παροχή περιόδου χάριτος μέχρι και τεσσάρων ετών.

Εντολές από την ΤτΕ για τα «κόκκινα» δάνεια

Τι περιλαμβάνουν τα σχέδια που έχουν υποβάλει οι τράπεζες στην εγχώρια νομισματική αρχή

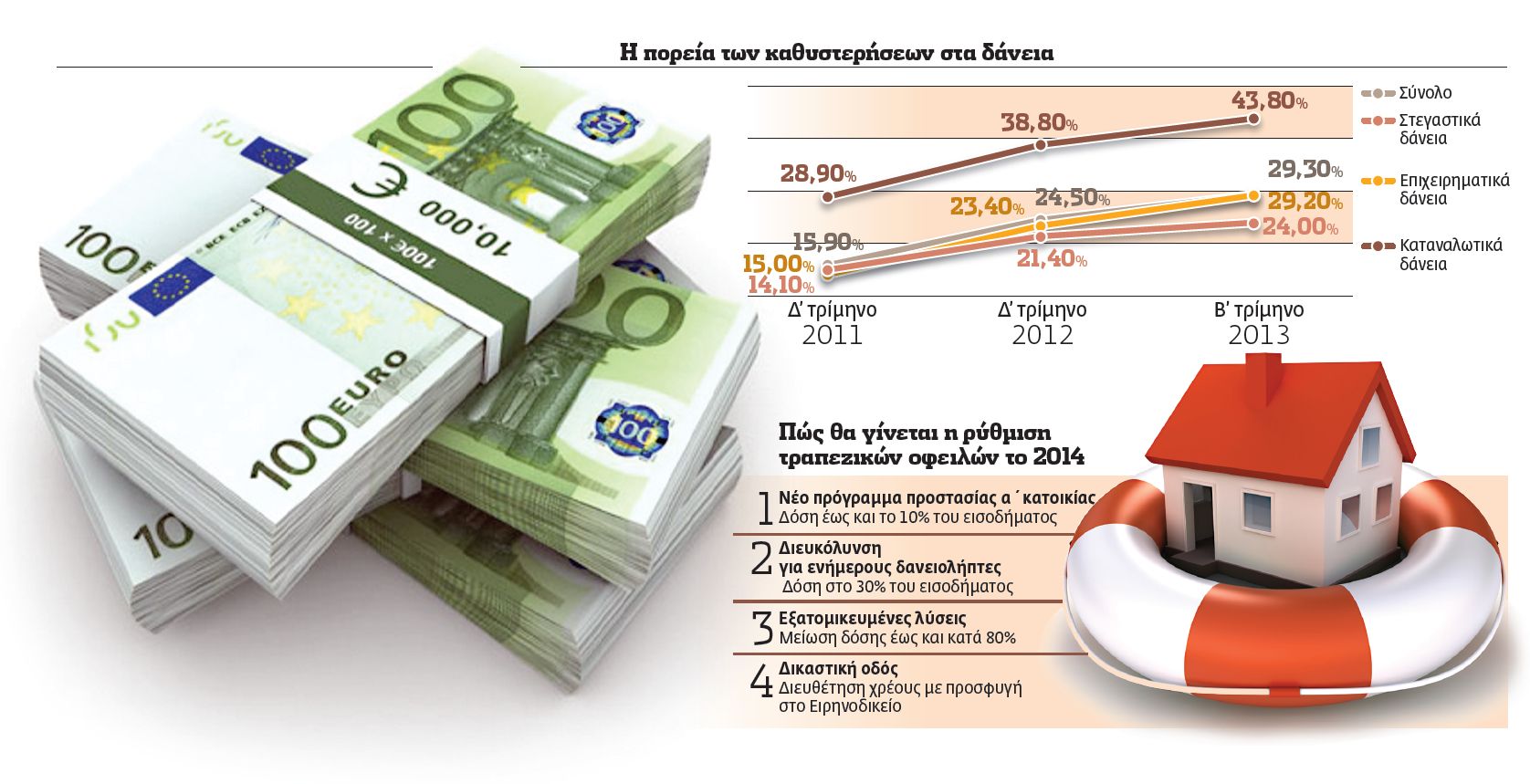

Το 30% αγγίζει το ποσοστό των δανείων που βρίσκονται σε καθυστέρηση. Με βάση τα επίσημα στοιχεία της Τράπεζας της Ελλάδος, το ποσοστό των «κόκκινων» δανείων ήταν στο τέλος του περασμένου Ιουνίου στο 29,3% από 24,5% τον Δεκέμβριο του 2012. Το μόνο θετικό είναι το γεγονός ότι ο ρυθμός ανόδου των «κόκκινων» χορηγήσεων μειώθηκε στα τελευταία τρίμηνα του 2013.

Στις επί μέρους κατηγορίες τις μεγαλύτερες επισφάλειες εμφανίζουν τα καταναλωτικά δάνεια με 43,8% (38,8% τον Δεκέμβριο του 2012), ακολουθούν τα επιχειρηματικά δάνεια με 29,2% (23,4% τον Δεκέμβριο) και τα στεγαστικά δάνεια με 24% (21,4% τον Δεκέμβριο).

Ο διοικητής της Τράπεζας της Ελλάδος κ. Γ. Προβόπουλος θεωρεί ότι σημαντική συμβολή στη βελτίωση των συνθηκών προσφοράς νέων δανείων αναμένεται να έχει η βελτίωση στην εισπραξιμότητα των ως σήμερα μη εξυπηρετούμενων δανείων και η πρόνοια για την αποφυγή δημιουργίας νέων.

Περιθώρια βελτίωσης

Στο πλαίσιο αυτό έχει επισημάνει στις διοικήσεις των τραπεζών ότι υπάρχουν σημαντικά περιθώρια βελτίωσης στις ως σήμερα ακολουθούμενες πολιτικές τους σε αυτόν τον τομέα. Ηδη έχουν υποβληθεί στην εγχώρια νομισματική αρχή σχέδια από όλα τα πιστωτικά ιδρύματα τα οποία περιλαμβάνουν εναλλακτικούς τρόπους χειρισμού των προβληματικών χορηγήσεων ώστε να βρεθεί η πλέον βιώσιμη λύση σε μακροπρόθεσμο ορίζοντα.

Παράλληλα στα χέρια του κ. Προβόπουλου βρίσκονται και τα αποτελέσματα της μελέτης της BlackRock, η οποία, εκτός από τις προβλέψεις της για την πορεία των επισφαλειών την επόμενη τριετία, περιλαμβάνει και μια αναλυτική αξιολόγηση της επάρκειας των πολιτικών που ακολουθούν οι τράπεζες σε σχέση με τη διαχείριση των προβληματικών δανείων.

Νέα στρατηγική

Ο διοικητής της ΤτΕ θεωρεί ότι το στρατηγικό πλάνο των τραπεζών θα πρέπει να περιλαμβάνει:

- Διαδικασίες πρώιμου εντοπισμού αρνητικών εξελίξεων προκειμένου να δρομολογούνται εγκαίρως τυχόν διορθωτικές ενέργειες για πιστοδοτήσεις οι οποίες έχουν αυξημένη πιθανότητα να περιέλθουν σε καθυστέρηση.

- Καθορισμό προτεραιοτήτων στη διαχείριση των μη εξυπηρετούμενων δανείων (π.χ., δάνεια σε προχωρημένο στάδιο καθυστέρησης) και διαμόρφωση ανάλογων τεχνικών αντιμετώπισης.

- Ενδελεχή αξιολόγηση της οικονομικής κατάστασης των δανειοληπτών και της ικανότητάς τους για αποπληρωμή των υποχρεώσεών τους με σκοπό την εξεύρεση εκείνων των επιλογών ρύθμισης που θα οδηγούν σε μακροχρόνια διατηρήσιμες λύσεις.

- Υιοθέτηση στρατηγικών ανάκτησης (π.χ., εξωδικαστικές διευθετήσεις) για δανειολήπτες με αποδεδειγμένα ασθενή ικανότητα αποπληρωμής των δανείων τους.

- Βελτίωση της συνεργασίας με άλλους πιστωτές για τη ρύθμιση δανείων που έχουν χορηγηθεί σε κοινούς πιστούχους.